山下ふみこオフィシャルブログ

2014年03月

2014.03.30

早稲田大学マニフェスト研究所の最終回

昨年の5月から、早稲田大学マニフェスト研究所の中村健先生の下で、まちづくりや地域リーダーとしての

あり方を各地方の事例等を踏まえて、全国から集まった議員10人と共に1年間の研修を続けてきました。

私にはある意味、苦行の作業であり、毎回の宿題に何度エスケープしたいと思ったことだろう。

3月29日はその集大成としてのプレゼンがありました。この研究所の代表・早稲田大学大学院教授である、

元三重県知事の北川正恭教授が厳しい質問・意見をぶつけます。

本当に手厳しい意見を投げかけられながらも、それはやはり的確であり、受け入れざる得ない指摘であり、

発表者には緊張の連続だったのではないだろうか。

北川先生は「あなた方は現実の対応をしすぎて、根本が分からなくなっている」という指摘をされたが、

正しくその通りで、当初の議員になった時の夢や希望さえ見失っているのかもしれない。

今日はその仲間と一緒に卒業証書をいただきました。

議員はある意味、孤独であり、その悩みや苦悩は同じ立場で活動をしている者にしか分からないことも

あり、だからお互いが理解しあえ、他の自治体の様子を知り得たことは貴重でした。

そしてこの地方政府研究所では各自治体の議員研修はもちろん、職員研修にも力をいれている。

少子高齢化等により、町の衰退に危機感を持っている市町村の要請を受け、町おこしのサポート等を

職員や住民と一緒になって行っている。

地方分権が進んでいる今、各自治体の役割がますます大きくなってきている状況に、今までの役所体制

では、立ち行かなくなってしまう危機感を持っている。地域間格差はますます開いていくだろう。

だからこそ、内部にばかりとらわれずに、他市町の状況や情報交換を常にしていく環境を自らに

課していかないと、ますます井の中の蛙になってしまうと気付かされた。

又、そういう意識の高い職員を1人でも多く持つことが、その自治体が生き延びることでもある。

そして、今のリーダーは単に強い人だけではだめで、ダイアログ(対話)を周囲としながら、

進めていかなければ成果は出ないと学ぶ。

最後に、「こういうことを繰り返していくことと、最後まであきらめないことが、成果への道である」と

教えて下さった。この教室で一緒に学んできた仲間に感謝です。とにかく最後まで通い続けてこれたのは

先生のお陰です。

最後の打ち上げに向かう日本橋の桜は満開でした。

桜色のライトアップが本当に美しかった・・・

2014.03.22

平成26年度予算議会が閉会

平成26年度予算を審議する議会は、2月14日~3月20日までの約1ヶ月間の長い議会でした。

今までこの議会に全力を傾けてきたので、議会の報告が遅れていました。

今回も反省することしきりですが、今やっと眠れると思うと嬉しい・・・この笑顔!

26年度予算一般会計706億5000万円に反対をしました。

その主な理由は鉄道高架事業をするために昭和63年から貯金をしてきた駅周辺総合整備基金が実は

額面通りに存在していないということです。

議会での私の反対意見を掲載します。

★★ 基金があるから大丈夫という高架事業の財源はないのか! ★★

議第47号平成26年度沼津市一般会計予算に反対の立場から意見を述べたいと思います。

政府の景気回復策は地方自治体にどのような影響を及ぼしていくのでしょうか。

まず、歳入において、その根幹をなす市税収入については、リーマンショックの落ち込み以降、

その部分はまだ回復していない状況が続いています。

個人市民税は納税義務者の減や個人所得の増が見込めないということから減収となっています。

法人税においては当初予算で言うならば、約6億円の増収になっていますが、これは昨年の当初予算の

見込みが低すぎたということで、実はそれほどの落ち込みがみられなかったわけで、言うならば

ほぼ前年並みであるということ。

そして、固定資産税においては、沿岸部の土地下落傾向は続き、企業においては設備投資は依然として

低調であることから、国は経済成長による税収増といっていますが、沼津市においては、

歳入の根幹をなす市税は厳しい状況が続いていると言わざるえません。

市債においては地方債の26年度末現在高の見込み額はまた増大することとなりました。

特に懸念するのは、市債に占める特例債の割合が徐々に大きくなっている状況です。

26年度においては、39%、およそ4割を占めています。

本来、地方債を充てることができる場合は、公共施設の建設や災害復旧事業等は将来、

後年度世代の人たちも便益を受けることになるための事業債なので、

その事業に関わる財政負担を後年度に平準化することができます。

しかし、特例債は、あくまでも特例的な起債であり、その年度の一般財源の不足を補完する機能で

あるわけで、その当該年度の財源不足を後年度にわたり負担させることは、地方財政法第5条に

かなったものでしょうか。

特に、一般財源の不足に対処する臨時財政対策債は、地方交付税措置されるから、借金ではないという

ような理解をされている向きもあるかと思いますが、単にその元利償還相当額が基準財政需要額に

算入されるだけのことであり、その金額が交付税として戻ってくるわけではありません。

ですから財源的にカバーされていることにはならず、あくまでも赤字地方債です。このような起債が

増え、経常経費を賄っている状況は本来あるべき健全な財政運営をゆがめていることには

ならないでしょうか。

次に毎年経常的に支出される経常経費をみますと、特に人件費、公債費の減はあるものの、

物件費の増や特に少子高齢化による社会構造の変化が進むなかでの、扶助費が毎年大きく増加している

事は後世代への負担の増大も懸念されます。

26年度の事業については、公共施設マネジメントの基礎資料作成が始まります。

高度成長期に社会整備されてきたハコモノやプラント、インフラ系の道路・橋梁・上下水道等の

一斉更新期を迎え、従来の施設管理方法では機能しなくなります。その更新時期がいよいよ現実のもの

となってきています。

集中整備されたハコモノを更新するにはまずはその全体を把握する作業が必要であり、26年度は

基礎資料とデーターベースづくりがやっと始まります。

次世代に過大な負担を残すことがないように、公共施設のファシリティマネジメント計画の策定に

取り組むと市長もいっているように、今後どのくらいの財源を必要とするのか、

その状況もいずれ出てくるでしょう。

26年度はその大きな局面を迎えている、つまり財源的には、新たに確保しなければならず、

これからいよいよ大変になっていくというその入り口であるわけです。

★★★ そういう厳しい状況を迎える中で、今回、鉄道高架化関連事業が12億1100万円が計上されて

います。その中で土地開発公社からの買い戻しや土地取得事業特別会計で取得した土地を414号線の

拡幅に伴う代替え地等として売り払うことを目的に買い戻しをしています。

当初、駅周辺総合整備事業の目的で先行取得した土地を今度は駅周辺総合整備事業以外の事業で

活用すると言うことで、一般会計が買い戻します。そしてそれは他の事業に供されることによって、

沼津市の発展に寄与するものであると答弁しています。

しかし、寄与するというだけで、そこに損失が隠されているという点においては、

何も明らかにされていません。

一般会計が簿価で特別会計から5億4126万円で買い戻し、その金額は特別会計を通して基金へ

返されます。

その時点においては現実、土地が売却されていないので、帳簿上でのやり取りでしかありません。

しかし、簿価で買い戻した土地が売却されるときに、つまり現金化されるときに、その売却価格と

簿価の差額、つまり損失分が一般財源で充てざる得ない現実がここで初めて明らかになります。

一般会計が簿価で買い戻しをするということは、常に損失分、つまり含み損が発生しているという

ことです。今回の買い戻しの例で言うならば、5億円で買い戻した土地は、今の路線価で売る場合、

1億円にしかなりません。あとの4億円の部分は税で補填しなければならない矛盾が潜んでいます。

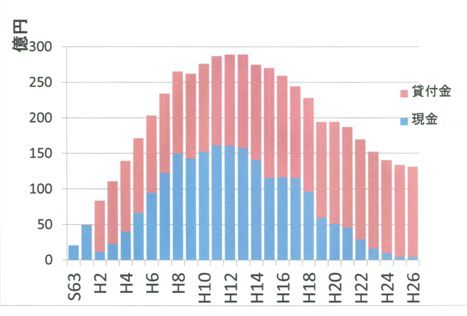

また、26年度の駅周辺総合整備基金の残高見込み額は127億円、そのうち現金は4億円しかありません。

基金があるから大丈夫だと言う高架事業は、実は、この基金残高の額面を維持するには、常に損失分を

一般財源で充てざる得ない現実があります。

★★★ しかし、この現状を市民の財産である基金が、基金の額面通りに存在しているかどうか、

その説明は何もなされていません。★★★

また、開発公社の買い戻しの財源は駅周辺総合整備基金です。今回の5憶5000万円を基金で買い戻すと、

開発公社が持っている残り27億円の土地を今後買い戻していくにも、既に基金の現金は4億円しかない

状況です。

果たして、高架事業がこの基金を基にやっていけるのかという点に関しては、貸付金が額面どおりに

存在していることが前提であるはずです。

そうでなければ、別の財源で充てるとするなら一体何があると言うのでしょうか。

どちらにしても、それは非常に厳しい財政運営を強いるものであり、市民に多くの負担を課すもので

あります。

この高架事業がいかに曖昧な財源確保の上に成り立っているのか、この現実を、市民にどう説明をし、

どのようにして理解を求めていくのか。

事業を推進する以前に、納税者である一般市民への十分な情報提供に努めることが重要です。

そのためには何をすべきか。この予算審議において、明らかになったように思います。

以上を持って平成26年度沼津市一般会計予算に反対をします。

- 1 / 1