山下ふみこオフィシャルブログ

2016.10.27

10月議会”27年度決算の審議”NO3

NO1,2と財政の課題について話してきましたが、さらにもう1つの問題点「臨時財政対策債(臨在債)」があります。

臨時財政対策債:地方交付税の交付原資の不足に伴い、地方交付税に代わる地方一般財源として発行可能となった特例的な地方債であり、赤字地方債ともいう。

借金総額は減少しているが、臨時財政対策債が増加している状況は健全だと言えるのか。

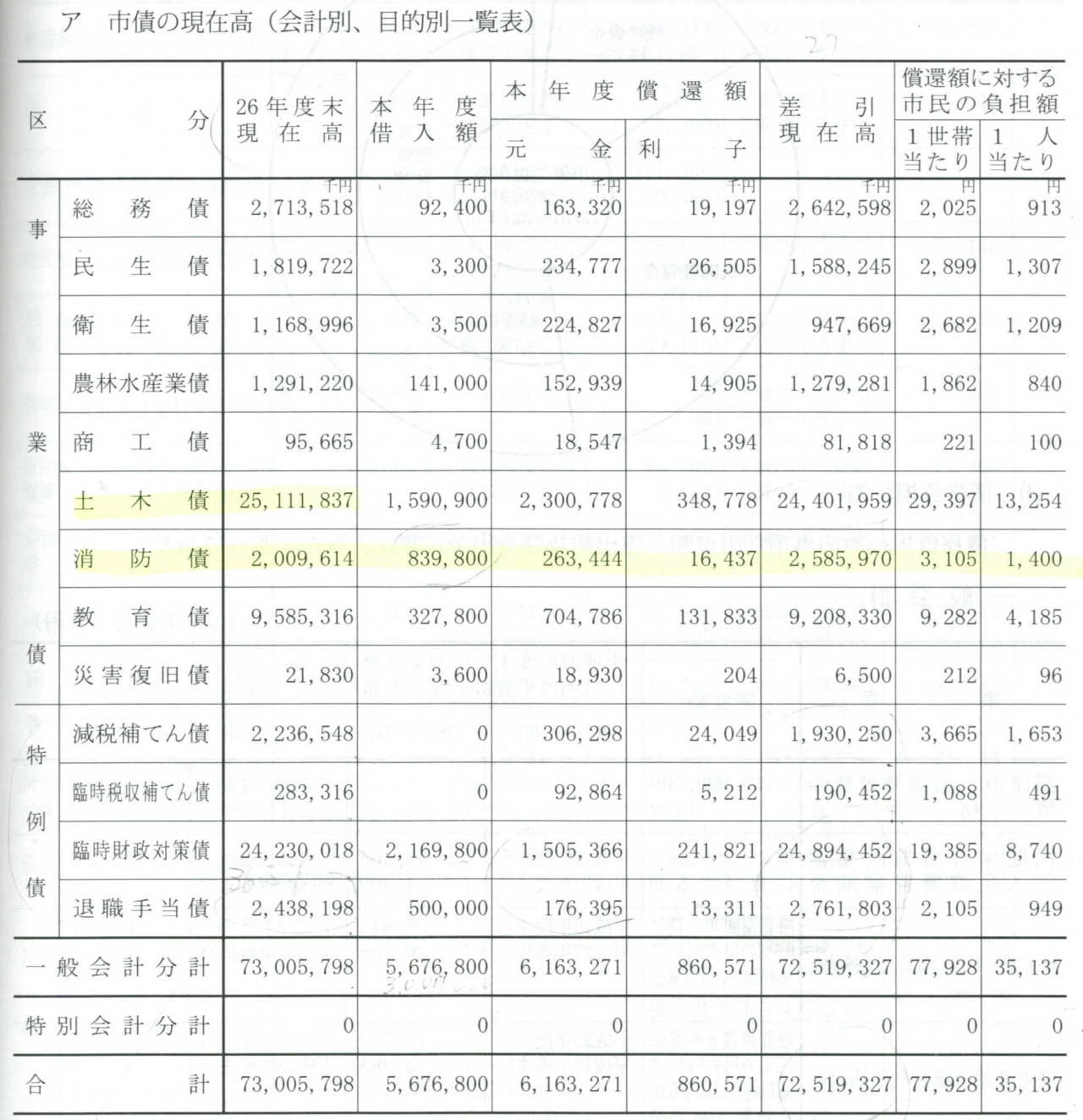

-------------沼津市の27年度の借金残高---------------

特例債合計 29,777百万円 ① (臨時財政対策債、退職手当債等)

事業債合計 42,742百万円 (土木費、消防費、教育費等)

-------------------------------------------------------------------

借金残高 72,519百万円 ②

①÷②=41.1% 特例債の占める割合 (26年度40.0%)

H25年から借金総額は減少しているが、特例債の占める割合は41%にもなり、事業債との割合が半々に迫ろうとしている。

地方財政法第5条の特例、すなわち特例債は借金として適切ではない。適債性のないものが40%以上にも増加しているのは、国による財政政策の表れとはいえ、その歪みが拡大している。

本来なら臨在債に頼らない持続可能で自律的な自治体経営の確立に努めるべきである。

(↓下記の表が沼津市の26,27年度の借金残高(表クリック→拡大)

県民負債、1人95万円に増 2015年度の静岡県

静岡県の借金について県は率直に臨済債について述べている。@S[アットエス] by 静岡新聞 10/25(火)

https://headlines.yahoo.co.jp/hl?a=20161025-00000004-at_s-l22

通常債は減少しているにもかかわらず、臨時財政対策債(臨財債)が大幅に増加したことが要因。県財政課は「地方交付税で措置されるべき財源を臨財債で賄う国の地方財政運営方針の矛盾が表れている」とし、国に対して臨財債廃止を求めていく必要があるとしている。

---------------------------------------------------------------

臨在債を国が示す発行可能額いっぱい一杯に借りている状況は一般財源の確保に汲々となっている状況ではないのか。交付税措置されるとはいえ、借りても借りなくても計算上は交付税措置の対象になるわけで、なぜ臨在債を発行可能額いっぱいに借りなければならないのか?

発行可能額の全部を借り入れて一般財源を何とか確保しようとしなければならない状況がうかがえる。税収の一般財源の90%が経常的経費にとられ、投資的経費に充てる一般財源を縮小せざる得ない状況・・・これで財政が大丈夫だなんて言えるのか!

他の市町では臨在債の発行抑制と繰り上げ償還を行って、後年度への負担を先送りしない財政運営をしているところさえあるにも拘らず、沼津市は臨済債でやっと息をしている状況といっても過言ではない。