山下ふみこオフィシャルブログ

2017.10.17

一般会計の反対討論 その3

「その2」からの続き

投資的経費充当一般財源が年々減少が続いている状況は、その基となる収入(歳入)が増加しなければ、高齢化等によって社会保障費が増加すると、投資的事業にシワ寄せが来る。では、その根本の歳入についてはどうなっているの?

----------------------------------以下反対討論-「その3」------------------------

この、一般財源総額の減少をもたらしている要素については、主として以下の3点、ここで申し述べておきます。

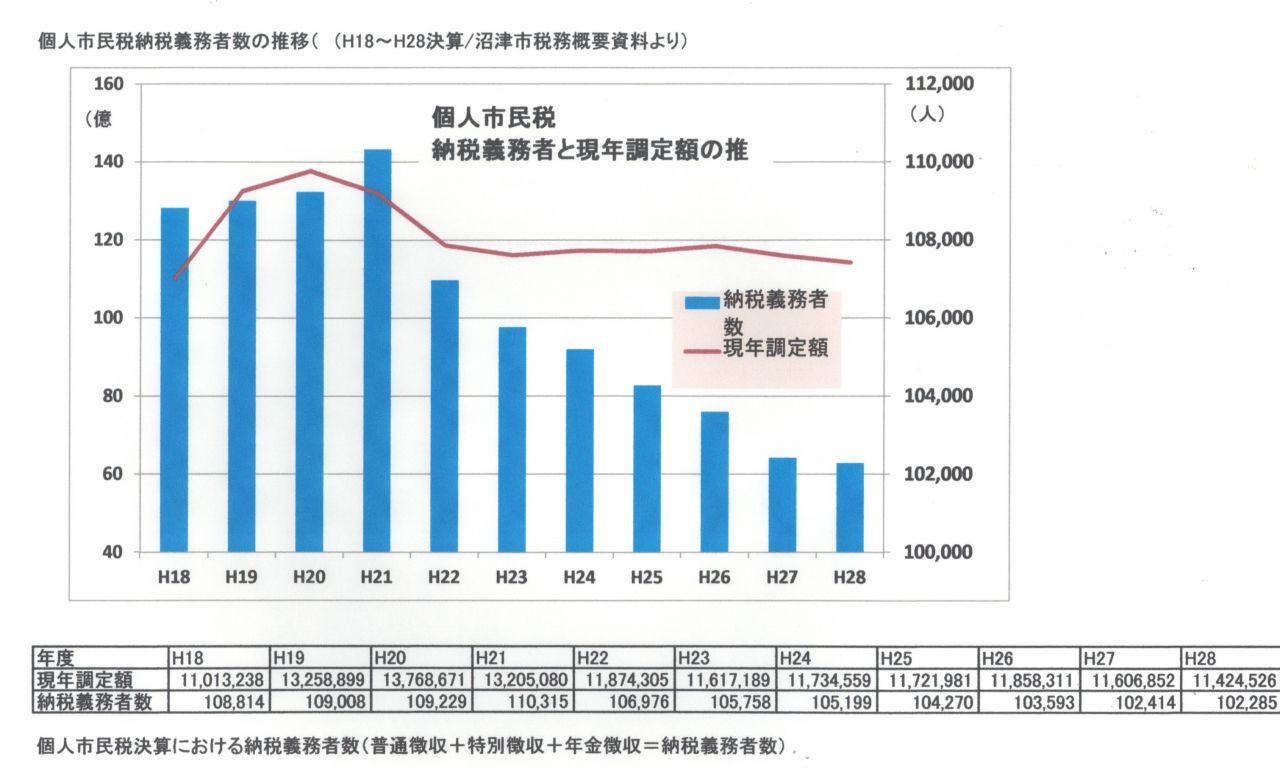

第一、市税、とりわけ、市民税(個人市民税・法人市民税)です。(下のグラフに示す)

この部分、地方財政計画の見込みとは異なり、「減少」となりました。これは、個人市民税はやや横ばいに対し、法人市民税が大幅に減少した結果です。

第二、地方交付税です。

この年度は何故か特別交付税も減少しておりますが、注目するのは普通交付税が約17憶円と、前年より約1憶円減少となりました。このことについても地方財政計画とは逆の結果となりました。さらに、やや細かいことではありますが、大変重要と考えますので、その内容について、述べてみたいと思います。

普通交付税算定の基礎となる、基準財政需要額、基準財政収入額ですが、基準財政需要額はやや横ばいであることに対し、基準財政収入額が増加したことで、普通交付税額はその分、減少しています。ここで、さらによく見なければならないのは、「基準財政需要額が横ばい」ということです。

市当局の言う「臨時財政対策債の元利償還金については全部、事業債については一部が交付税措置される」とし、この分、普通交付税が増えるという認識に対し、結果的には残念ながら、そうはなっていない。ということについて、ここで明確にしなければなりません。

つまり、確かにそれらは、需要額に算入され、つまり、「交付税措置」されるにもかかわらず、需要額を構成する他の要素、土木、教育、厚生、産業などの他の個別算定経費は人口を測定単位とするものが多く、また、今日の「新型交付税」における包括算定経費についても人口が基準なので金額は小さくなることはおのずから明らかです。その結果、需要額は拡大しない筈です。つまり、「交付税措置はされるが、実際の交付には至らない」ということに他ならないのではないでしょうか。

第三に、臨時財政対策債であります。

借入可能額は、前年度約22憶円から約4憶円減少することとなり、この点は、地方財政計画と合致する結果であり、なおかつ、国が示すように財政力に応じる形となり、赤字地方債への依存を小さくし、まさに「一般財源の質」は高まったと言えるでしょう。

このことは、沼津市において、将来にわたり一般財源の総額の確保には、暗い影をおとしている状況です。さて、繰り返しますが、このように一般財源総額が小さくなり、扶助費等の経常経費にその多くが拘束され、従って投資的経費に充てることができる財源が縮減する。その傾向をよりあきらかにした平成28年度の決算です。

このことは、言うまでもなく、巨大な投資的事業、とりわけ、鉄道高架事業をはじめとする、巨大事業に、しかも、同時進行的に取り組める財政状況には遠く及ばないばかりか、目前に迫りくる、いや既に差し掛かっている、公共施設の数々の維持更新の必要性、また、インフラの機能保全や耐震化や老朽化という巨額の費用を求められることについて、改めて危機感を覚えます。

そのことをここで申し述べておきます。

一方、財政健全化法に基づく「実質公債費比率」「将来負担比率」はその数値が良くなっている。

つまり、沼津市の財政状況は良いという判断がなされることへの警鐘として意見を述べておきます。端的に言って、それらは、起債額の減少傾向に起因していることは明らかでしょう。繰り返し述べてきたように、一般財源の収支が硬直化しているので、傾向的に起債を抑制せざるを得ない、そうした状況にあります。

なぜなら、起債事業に付随して求められる「裏財源」としての一般財源の確保の困難、および、起債事業の後の元利償還に要する一般財源の確保の困難、その困難性から起債の抑制をせざるを得ない。

決算年度における起債残高は約718憶円でありましたが、これはまさにここ数年、減少し続けています。ちなみにH24年度は約732憶円で、以降、毎年毎年減少しています。なぜ、残高が減少し続けるのか、それは、起債を抑制せざるを得ない財政状況であるからに他なりません。

従って、財政指標の数値が良いのは、実は、起債の抑制、その背景にある一般財源の硬直化、つまり、裏を返せば、実は財政悪化の表れのひとつであるといわねばならないでしょう。この点、あえて付言しておきます。

↓下のグラフの青は納税義務者数の推移。

人口減少が進むと納税者数の減少と連動し、それは個人市民税の減少に連動してくる。

さらに法人市民税の納税者数(事業者)も減少している状況は深刻である。