山下ふみこオフィシャルブログ

2020.06.22

未婚のひとり親に対する税制上の措置

個人市民税

全てのひとり親家庭に対して公平な税制の見直し(令和3年1/1~)

「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を解消!

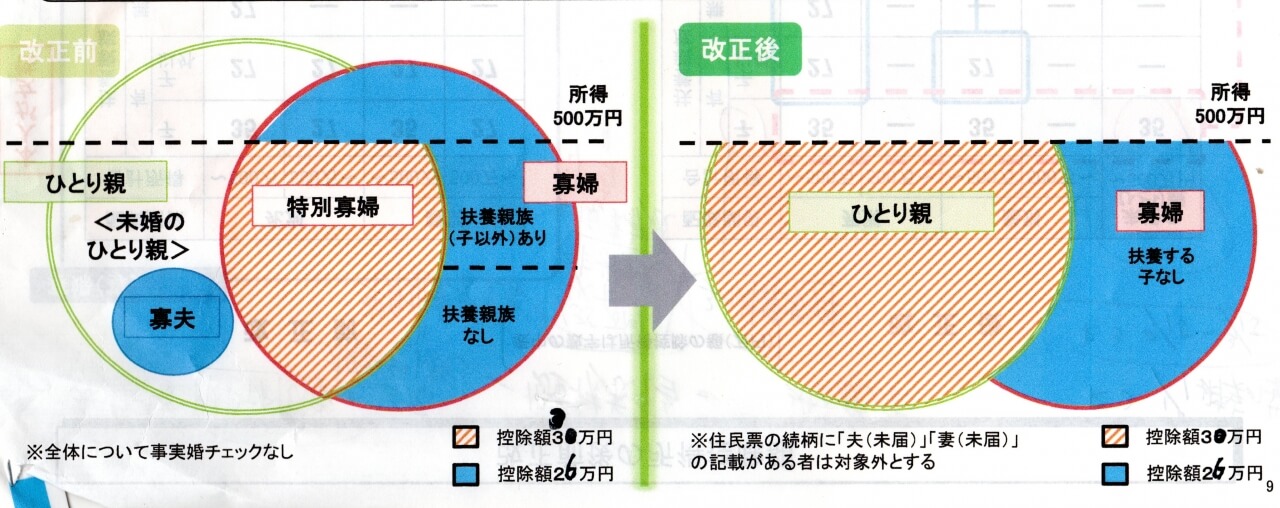

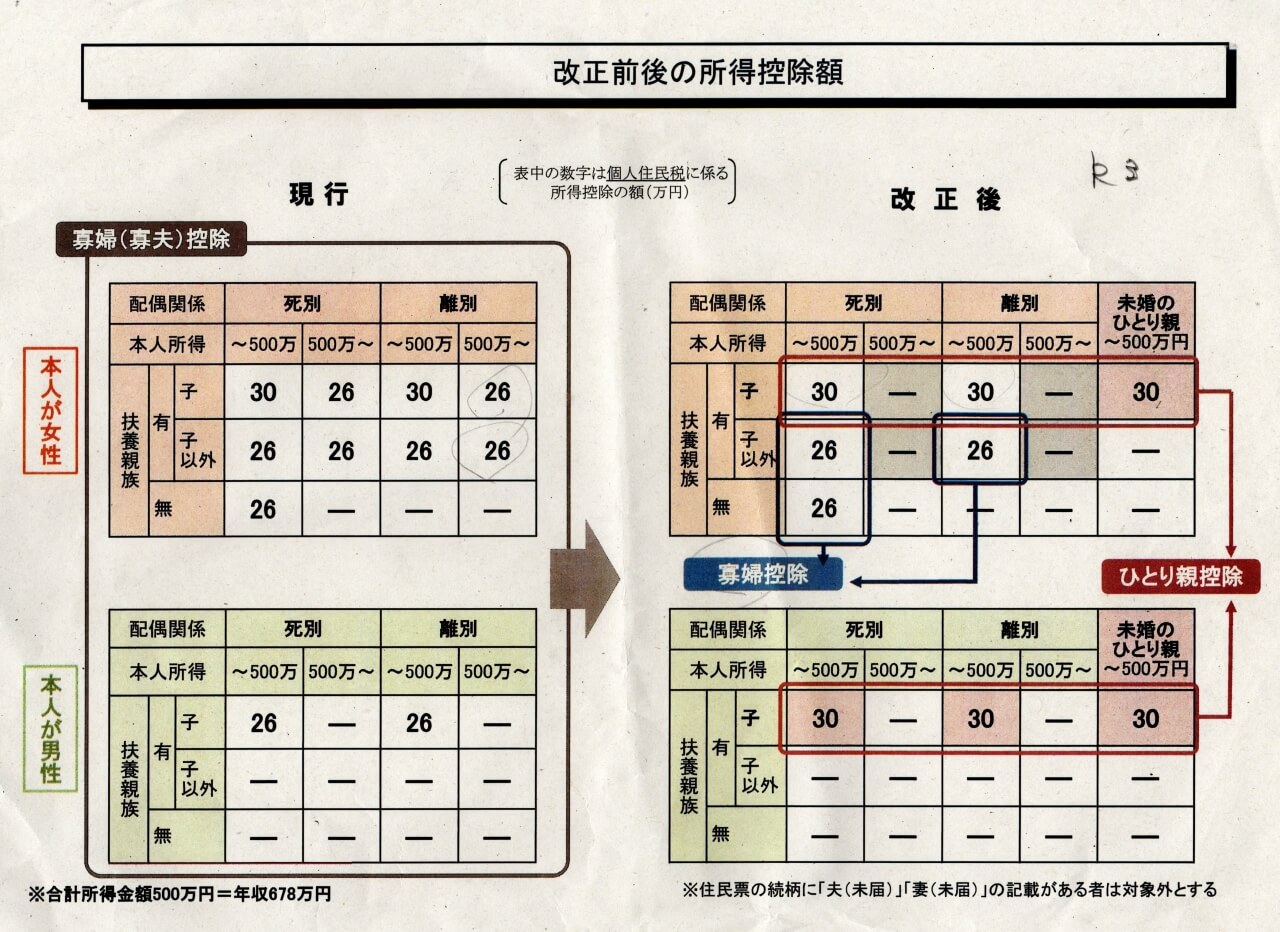

6/18総務経済委員会の議案の一つに「沼津市税賦課徴収条例等の一部を改正する条例」提案があり、その中の一つに、今まで未婚の親に対する控除がなかったが、令和3年~所得控除に加えることになった。

今まで、結婚をしない寡婦(寡夫)の場合、所得控除の対象にはならなかった。死別と離婚によるひとり親しか控除の適用にならず、今回その不公平を解消するため、

未婚のひとり親について寡婦(夫)控除を適用する条例が可決された。

赤い枠だけ、変更になったところ。

今まで所得500万円(年収678万円)以下の子どもを持つひとり親は控除があったが、未婚のひとり親にはなかった。

今回、婚姻暦や性別にかかわらず、生計を一にする子(総所得金額48万円以下)を有する単身者は、「ひとり親控除」控除額30万円を適用。

未婚のひとり親の男性・女性とも一律30万円の控除が受けられる。

ただし、500万円以上の所得がある人には、その控除がなくなる。

(控除がなくなった人もいるので、税金が増える人と減少する人を見込むと沼津市の税収的には大きな影響がない)

公的な申告書、年末調整等の書類は、様式が変更され、全て「ひとり親」の表記になるという。