山下ふみこオフィシャルブログ

財政問題

2014.10.20

25年度決算一般会計の反対討論

議会最終日の15日、一般会計の反対討論をする。

平成25年度:一般会計 歳入709億円 △3.7%減(前年度比)・歳出687億円 △4.3%減(前年度比)

市税収入359億円(2.7億円増):個人市民税や固定資産税と言う基幹的な税目とたばこ税の税率変更が要因。しかし、景気回復の兆しではなく、依然として税収の厳しい環境が続いている。

25年度決算の特徴的な点

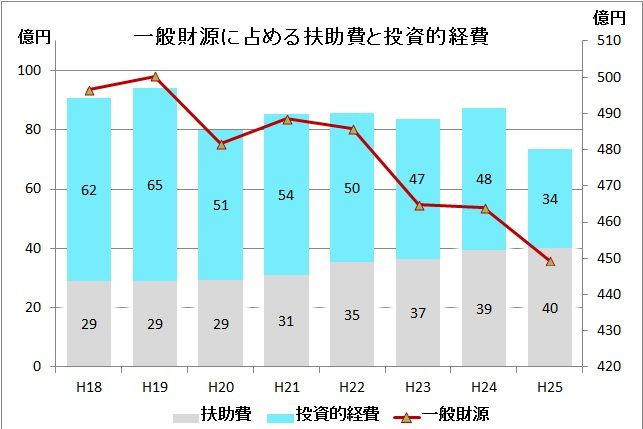

★★一般財源の収支にかかる投資的経費の減少と扶助費の増加★★

グラフを見るとわかるように、一般財源の総額は年々減少してきています。

H25は扶助費と投資的経費の額が逆転し、扶助費が大きくなっている。

投資的経費に充てられる一般財源:H19・65億円は、リーマンショック以降減少し、H25・34億円に減少扶助費に充てられる一般財源 :この10年間で約2倍に増加

(扶助費:市民の生活を支援するための福祉的なお金)

(投資的経費:道路、学校等の施設整備のためのお金)

25年度は扶助費の方が投資的経費より大きくなり、一般財源の収支が大きく硬直化している状況。つまり、普通建設事業等に自由に使えるお金が減少してきているということ。

一般財源とは:

使途が特定されず、地方自治体が自らの裁量で使用できる財源のこと。

その内訳 自主財源:地方税

国からの依存財源: 地方譲与税・地方交付税・臨時財政対策債 等

--------------------------------------------------------------

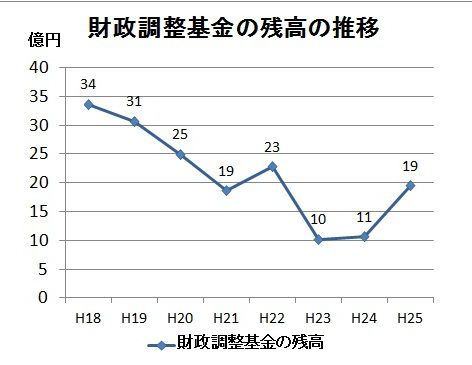

★★ 財政調整基金 ★★ (財源が不足した年度に使用する預金のようなもの)

県下で最低の残高であり、今まで財源不足にこの預金を安易に取り崩してきた経緯がある。

毎回、議会で指摘をしてきたが、今回3年ぶりに増加。しかし、必要額には満たないが、積み立てていくという姿勢は評価できる。

必要額は標準財政規模(410億円)の10%前後といわれている。

25年度一般会計決算において反対討論の趣旨:

一般財源が減少し、高齢化と共に扶助費の増加が顕著である中で、今後は地震津波等の災害対策を進めていかなければならない。その上、公共施設の老朽化問題が待ったなしである。

そういう現実が目の前に迫り、それらのための財源確保が必要であるにもかかわらず、既に扶助費等の増加によって、建設事業が抑制されている現実がある。

高架化事業のための駅周基金は現金残高が4.5億円しかない中で、どうやってこの事業を進めていけるのか。

(高架事業を進めていくとしたら、どれだけ市民の犠牲を強いるものなのか明らかにすべきである)

2014.09.27

鉄道高架事業と地震津波対策の財源 NO5

静岡県第4次被害想定における沼津市地震津波アクションプランについて

山下: 地震津波対策は莫大な費用がかかると思うが、その対策における費用は全体計画でいくらぐらいか。 また今回の財政見通しにどのくらい含まれているのか。

当局: アクションプランは市民の命を守り、安全安心な暮らしを守るための行動目標であり、事業費でな く、個々の事業量の数値目標を示したものである。

私の見解: 防災対策は最も優先して取り組むべき対策であるのに、事業費の積算は行っていないとは極めて 残念。今回の財政見通しには事業費は見込んでいないなければ、どうやって市民の命と安全を 守れるのだろう。高架事業どころの話ではない。

私のまとめ

今回の財政見通しから見えてきた4つの問題点がある。

1)甘い財政見通しの下での財政計画で、本当に高架事業が成立するか否か。

2)投資的経費に充てる一般財源が現状の半分になり、その補てんを市債で充当すれば、その元利償還に一般財源を充てることになり、その額はもっと縮減され投資的事業は大幅に圧縮される。

結果

★★★ 鉄道高架事業は財政的に不可能である。★★★

・鉄道高架事業を優先するならば、まずはファシリティマネジメントや防災計画についての財源確保のための財政計画を策定すべきである。

・市民にどんな犠牲を強いらなければならないのか説明すべきで、それを持って初めて、説明責任の履行と言うことになるのではないか。

・説明責任を履行して、初めて鉄道高架事業の成立の可否、または妥当性を市民が判断することができるのではないか。

{一言}

NO1 ~NO5まで読んでいただきたいと思い、今回の一般質問をまとめてみました。

財政的負担の大きい鉄道高架事業が、何故、市民生活の安心や安全以上に優先される事業であるのか私にはわからない。

今回の財政見通しを分析してより一層その思いを強くしました。

時代は新たな局面を迎えています。

どうぞ、これが市民の皆様に沼津の将来を考える一石になればと願っています。

2014.09.27

鉄道高架事業とファシリティマネジメント NO4

ファシリティマネジメントの取り組みと必要となる財源の規模について

山下:鉄道高架事業を考えた時にファシリティマネジメントが及ぼす影響について

当局:ファシリティマネジメントの計画はH28年度までに策定するため、

私の見解:後10年もすると、30年以上経過した建物は7割になる。この問題は待ったなしで取り組む必要があり、避けては通れない。しかし、建物の維持更新問題が自治体の大きな財政負担に繋がる。

-------------------------------------------------------------------------------------------------------

★★ 習志野市(166,000人口)の場合 40%しか更新できない ★★

H20年~老朽化問題に着手

対象施設は124に絞り、25年間の事業費総額1200億円 / 年間48億円→見直し

→25年間で建て替えていくと毎年38億円(965億円)

しかし、過去5年間公共施設に投資した額は15億円/年

この水準を維持したとして、現在の公共施設の40%しか更新できず、小中学校の8割を更新するだけで、財源がなくなる。

→他の公共施設は全て廃止するしかないと言う状況

財政状況が悪化する中で、少子高齢化が進み、社会保障費が増大していることから、投資的経費を削減せざる得ない。

しかし、社会資本である公共施設は、いずれは更新の必要があり、今後の更新のためにの投資的必要額は増加する。

----------------------------------------------------------------------------------------

減った予算で今後増える更新のための事業をどうやって維持更新していくのか。深刻な問題です。

しかし、まだ沼津市は老朽化対策の試算がされていないため、今回の財政見通しにはその事業費が含まれていない。

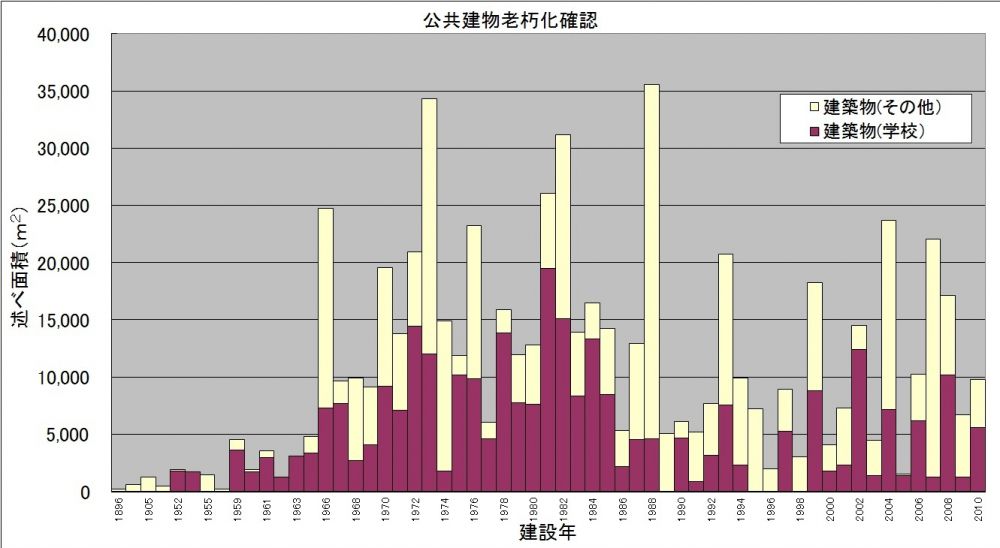

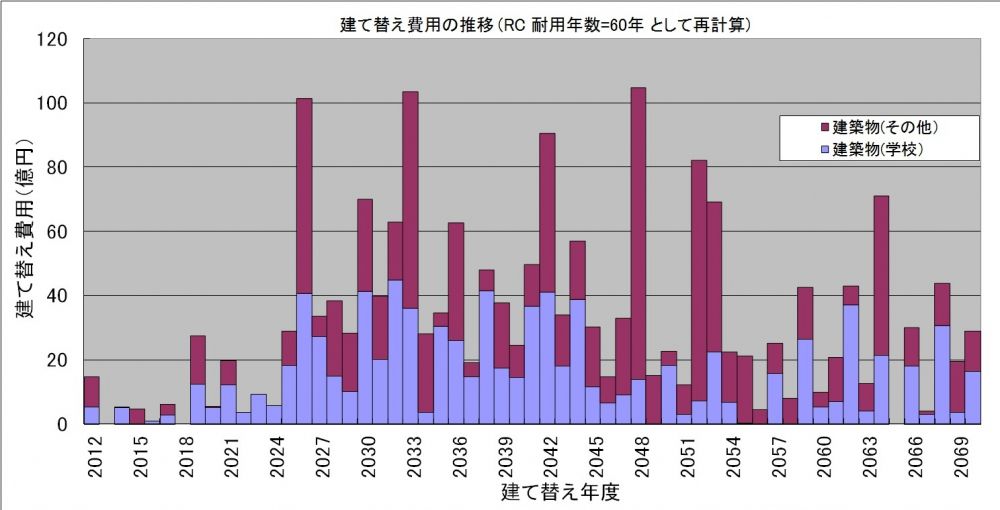

下記のグラフは沼津市の施設の現状と今後の状況です。

上の2つのグラフは沼津市の全施設の建設年度と更新時期を表したもの。昭和40年代~60年代までが経済成長と人口増加で建設ラッシュだった。

これらの建物の維持更新がやってくる。既に後10年もすると7割の公共施設が30年以上経過する。

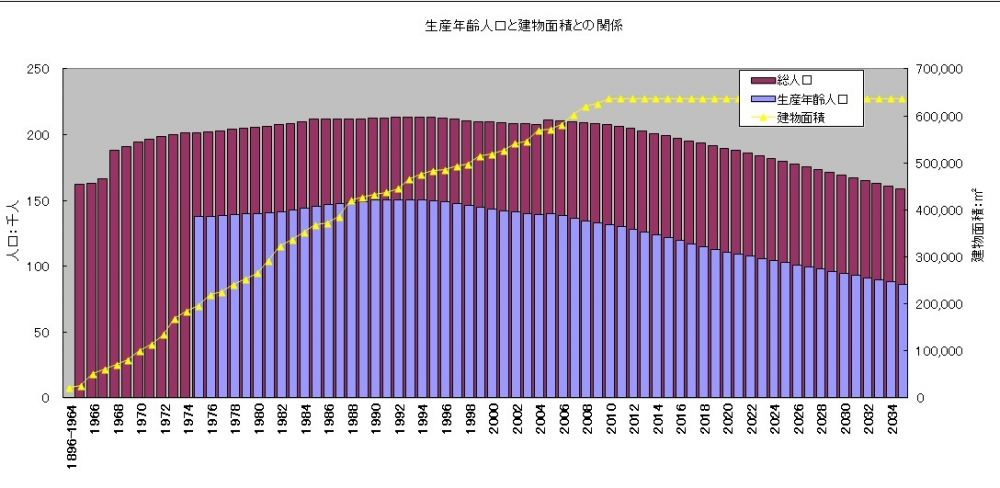

下のグラフは人口の推移と建築物の関係。

建物の老朽化進行

|

|

経過年数毎の面積 |

||

|

|

20年未満 |

20年~30年 |

30年以上 |

|

23年3月現在 |

31% |

23% |

46% |

|

10 年後 |

17% |

14% |

69% |

2014.09.27

鉄道高架事業と財政見通し NO3

NO2では、歳入についての見込みの甘さを指摘しました。

NO3は、歳出(支出)について、分析をしてみます。

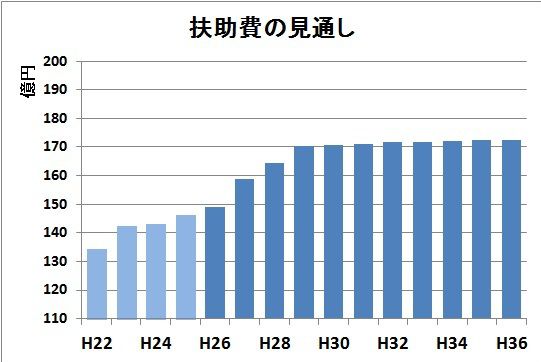

扶助費について

扶助費の伸びは本当にこんなものでいいんですか?

(25年度までは決算額(実績) 27年度以降は見通し(計画))

山下:扶助費の伸び率は直近のH24、25年度では1.4%。しかし、生活保護費のH21年~5ヶ年の伸び率 は5.4%です。これで現状把握をしているのか?

当局:H22,23年度は児童手当の制度改正があったので、伸び率を24,25年度で見込む(1.4%)

私の見解:制度改正により大幅に扶助費が増加したのはH21~22年度。H23年度を直近に加えると伸び率 は2.8%まで膨らむ。29年度以降、高齢化に伴う扶助費の増加はないのか?

扶助費の増を余りにも小さく見積もりすぎていないだろうか。

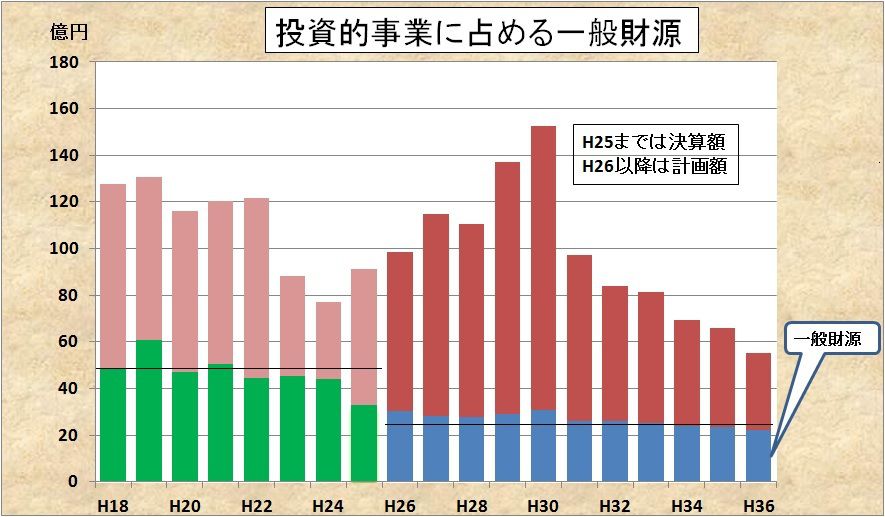

一番注目すべきは、普通建設事業(投資的事業)に占める一般財源(投資的経費充当一般財源)の金額。

緑&ピンクの棒グラフ:投資的事業に充てる一般財源の決算額(緑)

青&赤の棒グラフ:投資的事業に充てる一般財源の見通し(青)

山下:投資的事業に充てた一般財源はH25年度までは概ね50億円/年。26年度以降の見通しはその半分 の25億円/年にしかない。一般財源を高架事業に投入すれば、その分、投資的事業に充てることができる財源は小さくなる。極めて小さくなってしまう。これでは他の普通建設事業に支障が生じないのか。

当局:今回の財政見通しは、財政負担の平準化と市債の充当率に合わせた結果です。

私の見解:投資的事業に充てる一般財源が半分になってしまっている。その半分を補うのに、市債(借金)で補う状況は、果たして市民生活に影響がないと言えるのか。

借金をすれば、その元利償還が始まれば、その返済に一般財源が必要になり、ますますその額は 圧縮されていくわけで、あまりにも無理がある財政計画です。

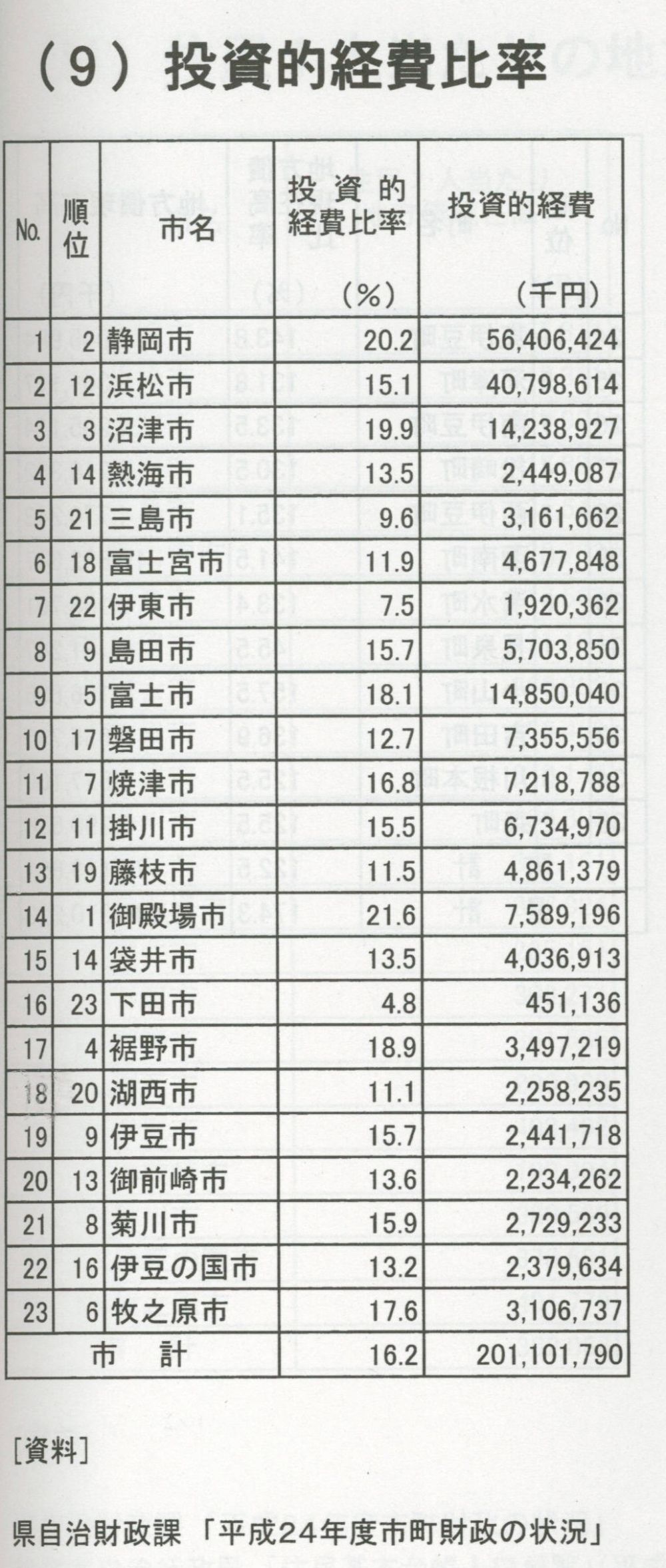

H25年度坂:県内自治体の投資的経費が歳出総額に 占める割合

県内の市で御殿場に次いで2番目に大きい。

普通建設事業費に占める割合が大きいということは今後、その事業の市債(借金)の分の元利償還が始まり、その返済額に充てる一般財源が大きくなると、今度は投資的事業に充てる財源が圧縮され、事業を抑制するしかなくなる。

高架事業どころの話ではないことが分かる。

2014.09.27

鉄道高架事業と財政見通し NO 2

鉄道高架事業が実施に向かう旨が取り沙汰されています。しかし、今回示された財政見通しから言えば不可能と言わざる得ない。

鉄道高架事業は不可能か!

果たして事業が成立するのか。強行すれば、市民生活や沼津市政に大きなマイナスの影響をもたらすことにならないのか!

地方自治体の財政を見る場合:

ポイントになるのは一般財源の大きさとその内容とそれにその伸びである。

一般財源の主なもの:市税、地方交付税、地方消費税交付金 等

そこで、一般財源の収支について注目をしてみます。

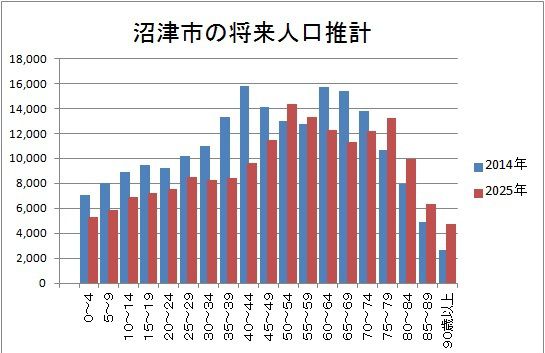

まず注目すべきは人口推移。

沼津市は今年の新聞報道にもあったように人口流出全国ワースト6位

社会保障人口問題研究所が示す沼津市の将来人口推計を見てみよう。

特に子育て世代の35歳~44歳までの勤労世帯の流出が38%と突出して大きい。

2014年203,806人(沼津市4/1の住民基本台帳人口)→2025年176,846人(社人研の将来人口) 低減率(ー13.2%)

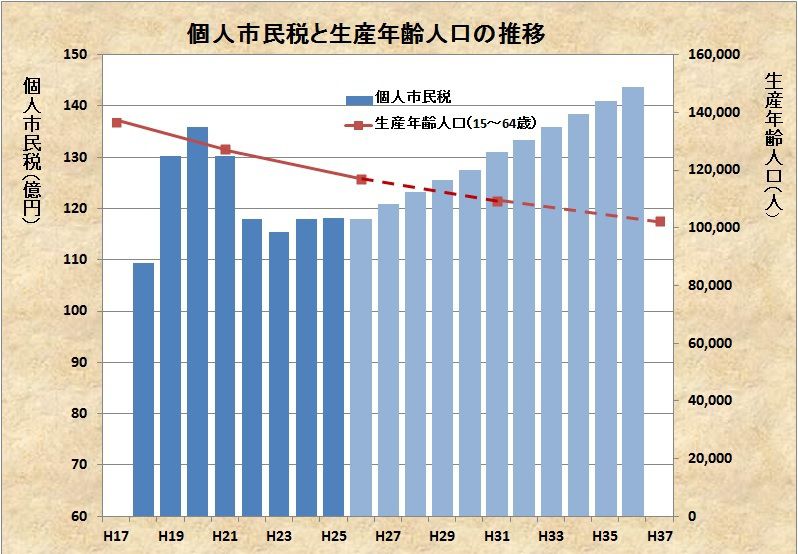

歳入の基幹的収入は市税収入。

H18~25年度までの実績:人口の減少と税収入の関係が左側

右側の赤点線=人口推移(推計人口) 青の棒グラフ=個人市民税推移

社会保障人口問題研究所の示す生産年齢人口の減少と個人市民税の増加を表示。

山下:同じ減少率でも生産年齢人口(15歳~64歳)の減少(-18.9%)が大きく、本来ならば、人口が減少すれば、毎年2.5憶円も税収入が増えていくだろうか?

沼津市:人口減少率(ー9%)と国の示す経済成長率を見込む。

私の見解:主な働き手となる生産年齢の減少幅が大きいのに、個人市民税の増額が大きい。

これはまさに、役所が望む「沼津ドリーム」ではないか。そんな甘い見通しでで いいのだろうか。

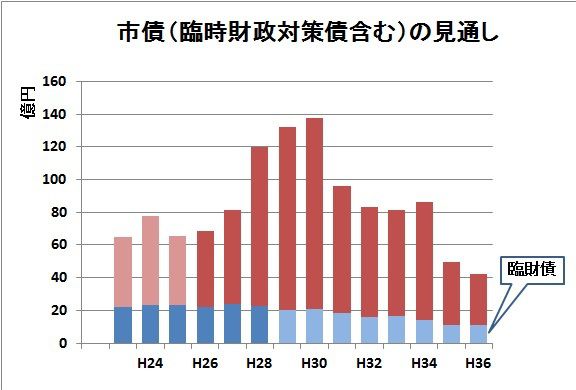

市債(借金)の一つである臨財政対策債(赤字地方債)を見てみよう。

山下:国の26年度の地方財政計画では、この臨財債はH29から廃止の方針が示されているが、なぜ、H36年度までと見込むのか?

当局:H13度創設された臨財債は、何度も延長されてきたので今回も継続すると見込む。

私の見解:ある他市では、29年度以降は廃止を前提とした財政見通しを立てている。

もし廃止ならば、見込んだ174億円は46億円になる。

「取らぬ狸の皮算用」という言葉があるが、廃止するものを当てにして見込まなければや やり繰りができないのだろうか。