山下ふみこオフィシャルブログ

一般会計

2025.04.05

R7年度一般会計予算審議の賛成意見に物申すNO2

山下の意見:

3/17最終本会議においてR7一般会計予算審査の委員長報告に対する質疑において、委員会中の江本議員の議事進行における所作について明確な答弁は得ることができなかったので、ここで事実に基づく私見を述べる

渡部議員が委員会での賛成討論は私見だからと言って「私の代表質問について」何を言ってもいいのか?そのことについて私の考え(私見)を述べる。

1・一般会計の予算審議において、まず、渡部議員は私の財政分析の代表質問と答弁がおかしいと思ったら、その委員会の場において、自らが質すべきではなかったか。委員会審議において、私の財政分析についての異議をなぜ質すことをしなかったのか。

2・私見だから何を言ってもいいのか?

データに基づいて、それをどう問題としてみるのかは、個々の議員の分析に基づいた知見である。過去の推移、将来的な視点から、新年度予算をどう見るのかは議員其々の考えである。長年培った経験と知見で意思や意見を表明し、議論によって物事を決める場であるにもかかわらず、事実誤認のまま私見と言う事で採決時の賛成討論における「渡部議員の発言」が良しとされてしまった。

今後、議員の発言は「私見」と言えば、事実誤認であっても通用してしまう事例を作ったことにならないだろうか。

3・議事進行があったにもかかわらず、所作しないまま委員会を閉じたことについて、また委員長報告において、議事進行があったにもかかわらず取り上げられなかったことは公平性を著しく欠くものであると思う。

参考

地方自治法第132条「品位の保持」

普通地方公共団体の議会の会議又は委員会においては、議員は、無礼の言葉を使用し、又は他人の私生活にわたる言論をしてはならない。

解釈及び運用

地方自治法第133条「侮辱に対する処置」

普通地方公共団体の議会の会議又は委員会において、侮辱を受けた議員は、これを議会に訴えて処分を求めることができる。

解釈及び運用本条は、「議会の会議または委員会」と明確に規定しているので、本会議の議場における侮辱には限らない。

2025.04.05

R7年度一般会計予算審議の賛成意見に物申すNO1

3/17 最終本会議にて

議第 40 号(R7年度一般会計予算委員会)委員長報告に対する質疑

3/7 一般会計予算審査の最終日の渡部一二実議員の賛成意見において、江本浩二議員から議事進行がかかったが、議事はそのまま進み、3/10において一般会計委員長 渡邉博夫議員の下で議事録精査の結果、問題なしとしたことについて

議案質疑の概要:1回目・山下の質問

委員会で23 番 渡部一二実委員の賛成討論に、17 番 江本浩二委員から議事進行動議があった。

1・議事進行の内容

2・江本委員の議事進行における委員長の進行は会議規則に逸脱していないか

3・議事進行発言に対してどのような意見があり精査をされたのか。

4・その結果について

委員長答弁:

1点目:23 番議員の発言は、個人的な私見と の前置きの上で発言され個人の見解を述べたものであることから、発言に 問題があるとは言えない。

2点目:23 番議員の発言内容は、18 番議員(山下)の発言自体を誤りであると 指摘するものではなく、発言に対する自身の見解を述べたもの。 以上の事から、議事進行に係る 23 番議員の発言は、議事上問題はないものと判断した 。

2回目・山下の質問

1・私の代表質問は、長期財政の試算では4年後の令和11 年度決算時には起債残高1,000 億円を超える見込みをとりあげた。23 番渡部委員の賛成討論は、「(山下は)客観的なデータに基づかない思い込みの激しいミスリードで意見提起である。無理やりな論理を一方的に展開された」と(渡部議員は私を)批判している。

しかし、(渡部議員の私見と言えども)批判 をするなら事実を基にして言わないと誹謗中傷に当たるのではないか。(渡部議員の)この意見こそ客観 的なデータに基づかず、山下の発言を曲解したものであり、山下に対する誹謗中傷に当たる不適切発言の疑念が考えられる。この点についてどう精査されたのか。

2・(渡部委員は)当局は(山下に)言われっ放しで、名誉回復というか、答弁の機会も与えられなかったと述べている。これは明らかな事実誤認の 発言。私の3回目の質問について【当局に対して】何か意見があればお願いしたいと私は発言。渡部委員は【当局には】答弁の機会も与えられなかったという事実誤認に対して、どのように精査されたの か。

委員長答弁:

ただいまの山下議員の御質問は、委員長報告に対する質疑とは関連がなく、この件についての回 答は差し控えさせていただく。

2024.03.24

令和6年度予算一般会計に反対 NO3

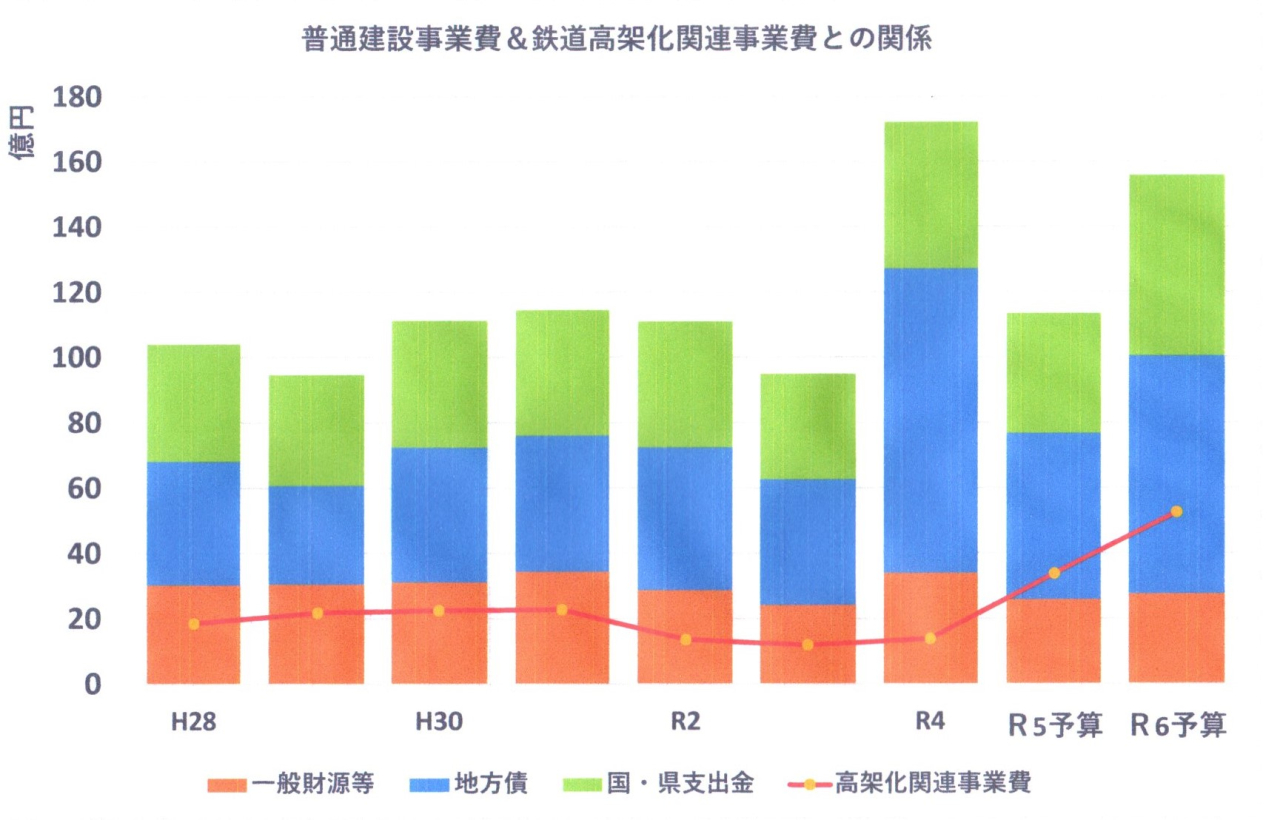

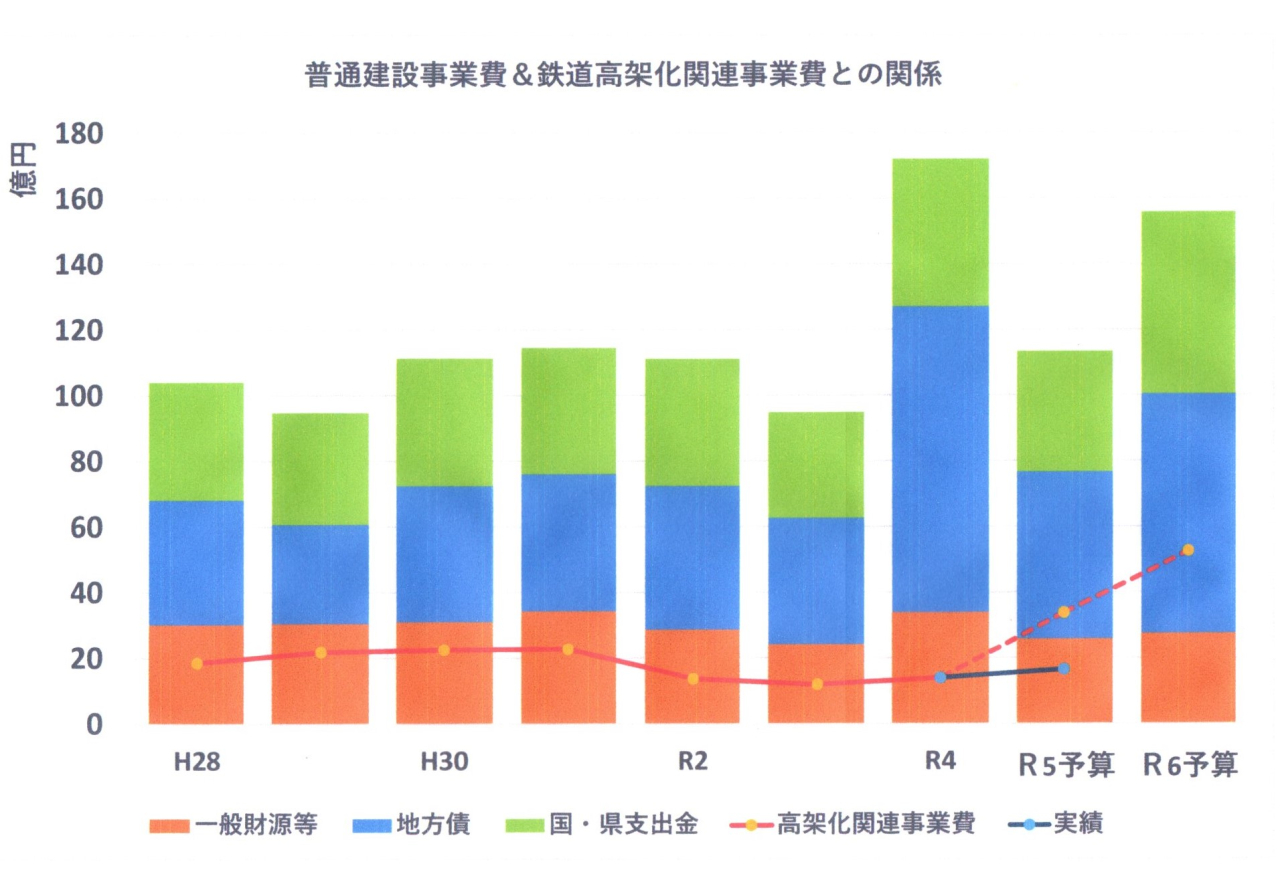

R6年度は特に普通建設事業費に占める鉄道高架化関連事業費が1/3にまで増大。

高架化に1/3の事業費を充てるとなると、学校や公共施設、インフラ整備等の老朽化対策にシワ寄せがきている。

R6年度は高架化事業費は53億円に膨れる!

さらに事業が本格化すれば事業費は増大の一方だが、国からの補助金が来ても、事業費の充当率は50%であり、総事業費の半分は沼津市が負担せざるえない。R6年度の起債充当率は84%であり起債に依存している。

しかし、事業費が工面できなければ、借金に依存せざるえないとしても、その借金は次年度以降、返済をしていかなければならない。その事業費を工面できなければ、事業規模を縮小せざるえない。単年度の事業規模が予定より縮小されれば工期は延長し、計画通りにはいかない。

1000億円からの事業を20年にわたり継続してやるだけの財政力が、19万人都市にあるのだろうか?

高架化事業を優先してやるには、他のやるべき事業を先送りせざるえない。

沼津市の最重要事業というが、市民生活にどれだけの効果を生み出すのか?

事業が完成しなければ、その効果が表れない高架化事業に、これからさらに20年間以上もかかるなんて、20年先の未来は高架化ではないだろう。

時代と大きくかけ離れた事業に、毎年50億円からの事業費を投入し続けなければならないとは・・・・・

昭和の末から計画され、昭和63年から基金が始まり、平成の時代になって事業認可され、さらに令和の時代へ。見直しをして脱却するときではないでしょうか。

2024.03.23

令和6年度予算一般会計に反対NO2

令和6年度の大きな課題

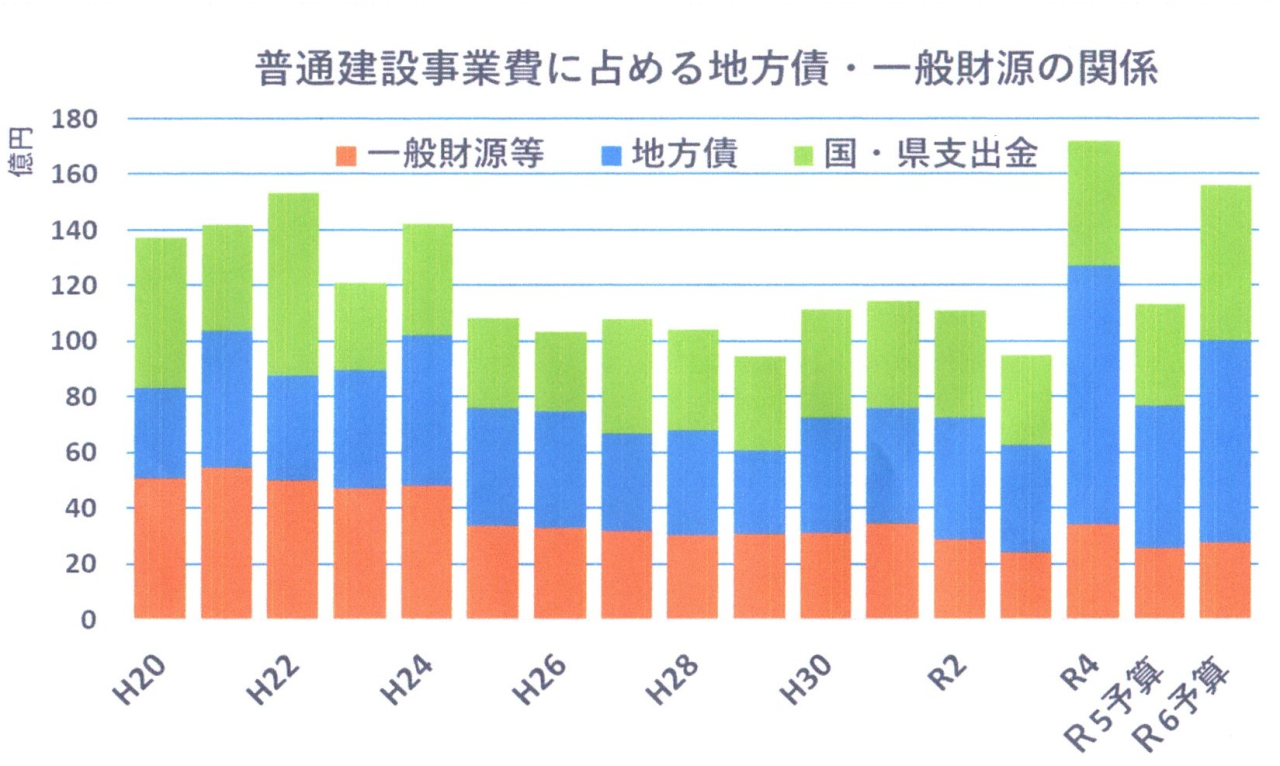

投資的経費である普通建設事業費の増大!

R4年の普通建設事業費は体育館の買取65億円があったために一挙に普通建設事業費が増大。

R6年度予算もこれまでの中で2番目に大きな事業費である。R5年度予算120億円から166億円と46億円の増。

その主な要因は鉄道高架化関連事業費の増大。34億円から53億円の増と、中学校の校舎整備に6億円の増。

何が問題か!借金に依存している普通建設事業

建設事業費に占める借金(地方債)の割合が次第に増大し,R6年度では国県支出金を除いた7割以上が借金に依存。

下のグラフ

H20頃の50億円からの一般財源がR6は27億にまで半減。

税収が横ばいの中、事業量が増大すれば、借金の依存体制はさらに強まる。

普通建設事業費を増やしたら、どういう事になるのか。

地方債(借金)起債により事業費を確保できるが、次年度以降、公債費(返済)という義務的経費を増加させ、結局のところ、赤字に陥る可能性を高めてしまう。

公債費(借金返済)は、税収が伸び悩んでいるなか、借金して事業量を増やしていくことに危機感を覚える。市民サービスの根幹である福祉や教育にシワ寄せがくる。

2024.03.23

令和6年度予算一般会計に反対 NO1

令和6年度予算の課題

当初予算は、これまでにない大きな予算87,960,000千円。税収入が増えたわけでなく、建設事業費の増大

前年度と比較すると45億円もの増額。

一般財源の根幹をなす市税は5億円の増額でしかありません。

しかし、残り75億円を押し上げている要因 ①市債(8,981,600のうちの20億円増)

②寄附金ふるさと応援基金(40億円のうちの20億円増)

③国庫補助金【16,022,076のうちの17億円増】と県補助金【6,732,679の11億円増】

④地方交付税【3,410,000のうちの5億円増】

これらの増額が歳入予算を大きくしている要因。

3つの課題

1:義務的経費等の経常的経費30億円増加

人件費と扶助費そして物件費で30億円の増

2:普通建設事業費45億円増加

ふるさと納税による寄附金の増額と地方交付税 の増により何とかしのいでいる。

高齢化や子育て支援に伴う社会保障費等の経費が増加すれば、そこに充てる財源は一般財源。

しかし、税収の根幹である、個人市民税、法人市民税、固定資産税等の市税は、ほぼ横ばいで推移。

事業をするには一般財源の収支が厳しく起債に依存せざるえない。しかし、そこに本当に依存していいのだろうか。

鉄道高架関連事業費の補助金の裏負担としての市債、市債は原則としてハード事業(投資的経費)に限定される。

国庫補助を除く補助裏(地方負担分)のうち事業費に対して90%の起債がみとめられ、残りの10%が一般財源。だからと言って、起債をする事は、次年度以降、公債費(借金返済)を伴う事になる。

高架関連事業をする沼津市にとっては、起債充当率90%は魅力的な起債だが、事業量を増やすことは後年度以降、公債費(借金返済)負担を増大させることに繋がる。

次世代の一人当たりの借金はさらに増大!

人口減少がさらに加速し、納税義務者数が減少していく中、借金を増やせば、人口減が進んでいる次世代の一人当たりの借金額は今よりもさらに大きな負担となっていく

財政収支の悪化!

鉄道高架事業のように20年以上続く長期事業は、さらなる人口減少と高齢化を抱え、社会経済の厳しい中、国からの補助金頼みの事業は、安定的な財源確保は難しくリスクが大きい。

- 1 / 2

- »