山下ふみこオフィシャルブログ

2025.08.14

第69回高尾山穂見神社の清掃活動

第69回高尾山穂見神社の清掃です。

今日は6:30から始めようと約束していたが、先月同様既にTちゃんが落ち葉をかき集めてくれていた。

i

お盆に入ったせいか車も少なく、朝6:30は思った以上に涼しくて、仕事がめっちゃはかどる。

それでも砂利の中の落葉は手で一つ一つ拾い上げる根気のいる作業。そうしないと、砂利まで拾い上げてしまう事になる。

i

どの神社も境内は砂利がひかれている処が多いが、何か理由があるのだろうか?

とにかく、境内の掃除はとても大変なのになぁとみんなで呟きながらも、1時間早いので暑苦しさはなく、作業ははかどる。

先月は19袋、今月は6袋の落葉。

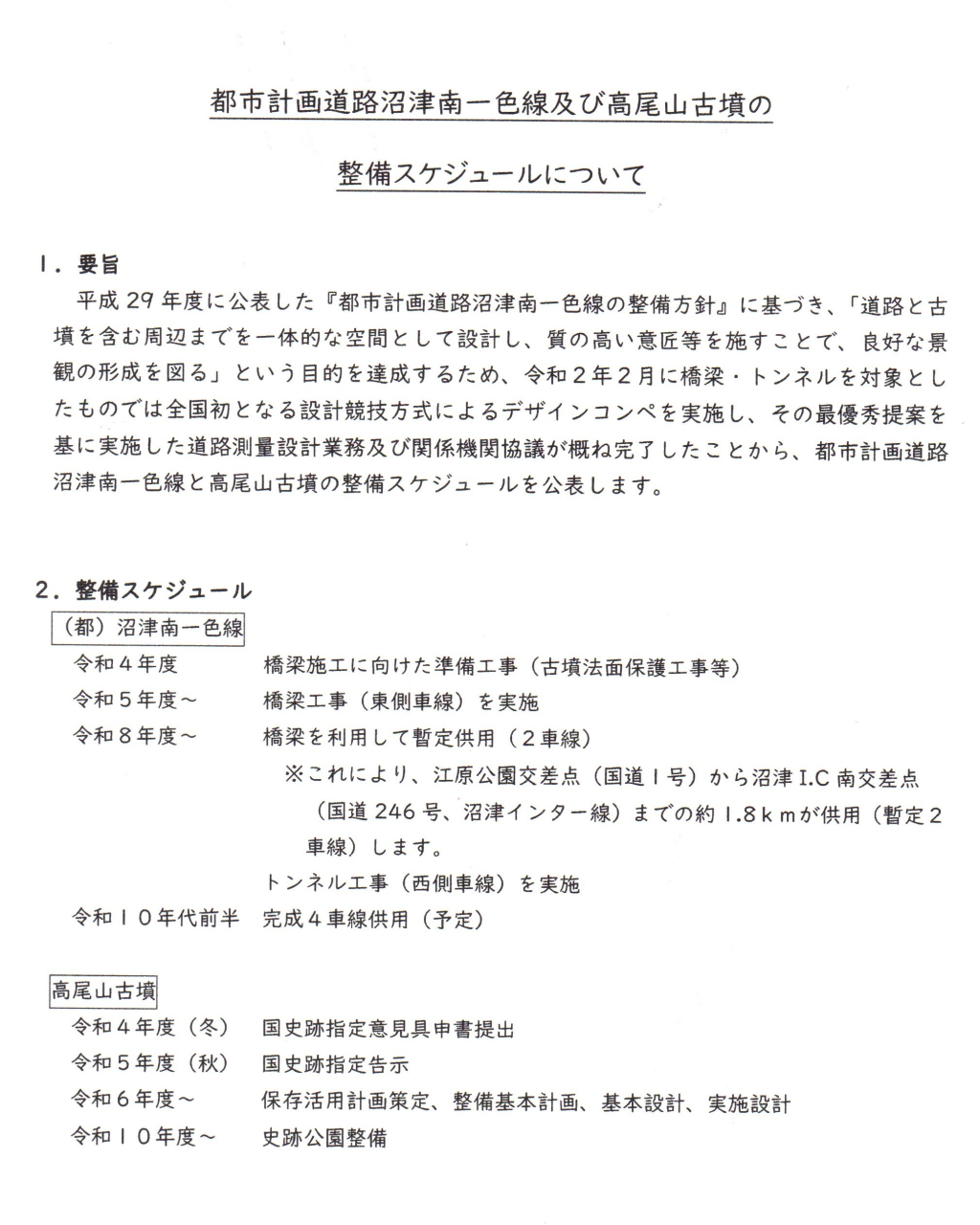

高尾山古墳をとりまく南一色線は詳細設計がでてから、施行方法の精査により増額の上、工期も延びる。R7年度・橋梁下部工事完了を見込み予算総額は15.6億円がR8年度までずれ込み、さらに工事費は24.6億円+αと言う。

予定では、橋梁道路はR8年度東側が暫定供用のはずだが、さらに延伸ということだろう。

この道路計画は難工事でもあり、総額どのくらいかかるのか、未定だという。

高尾山古墳をとりまく南一色線は詳細設計がでてから、施行方法の精査により増額の上、工期も延伸になった。

R7年度・橋梁下部工事完了を見込み予算総額は15.6億円が、工期の延伸によりR8年度までずれ込み、さらに工事費は24.6億円+αと言う。

このαがいくらなのか、精査中と言うが・・・

当初の予定では、橋梁道路はR8年度東側が暫定供用のはずだったが・・・

この道路計画は難工事でもあり、総額どのくらいかかるのか未だ未定だという。

令和4年4月13日の市議会建設水道委員会文教産業委員会連合審査会において「都市計画道路沼津南一色線及び高尾山古墳の整備スケジュール」に関する報告は以下の通り↓沼津市HP公表。それ以降、タイムスケジュールは公表されていない。

2025.08.12

第188回香貫山影奉仕の清掃活動

8月9日の第二土曜日香貫山影奉仕188回目の清掃は、香陵台公園の周辺を清掃。

毎年8月15日に「戦没者を追悼し平和を祈念する日」の式典と、沼津市戦没者戦災死者慰霊法要が文化センターで開催されます。式典の前には遺族会が主催する慰霊法要が慰霊平和塔(五重塔)で行われます。

慰霊平和塔には第1次、第2次世界大戦における沼津市出身の戦没者、並びに戦災死者(戸田含む)3383柱(遺族会の資料3384柱)を祀ってあるそうです。

香貫山にはゴミ箱がありません。基本的には、自分が出したごみは自分で持ち帰るという事が基本です。ただ、ごみが無くなるわけではなく、投げ捨てられていることもあり、なかなか思うようにはいかない。捨てられている処を放置していると、そこにまた同じように捨てられてしまう事もあり、景観もよくないし、万が一火元の要因にもなりかねないので、そういう誰が捨てたかわからないゴミ処理のためにゴミ箱を香貫山影奉仕で設置した。

一般の方用のゴミ箱設置ではない。

最近Aビンが30個以上毎月捨てられている。燃えるゴミ、不燃ごみ、缶ビン、ペットボトル等と6種類に分別しているのですが、それもなかなか守られず、最終的には影奉仕で分別をする。ビンやペットボトルはふたを外し、ラベルをはずしたりと、捨てるにしても一般家庭と同じような分別をする。そして、沼津市のゴミ収集車に来ていただく。

どうぞ、みんなが気持ちよく香貫山に来ていただけるようにするにはどうしたらいいのか、ひとり一人が考えてほしいものです。