山下ふみこオフィシャルブログ

財政問題

2017.10.17

一般会計の反対討論 その3

「その2」からの続き

投資的経費充当一般財源が年々減少が続いている状況は、その基となる収入(歳入)が増加しなければ、高齢化等によって社会保障費が増加すると、投資的事業にシワ寄せが来る。では、その根本の歳入についてはどうなっているの?

----------------------------------以下反対討論-「その3」------------------------

この、一般財源総額の減少をもたらしている要素については、主として以下の3点、ここで申し述べておきます。

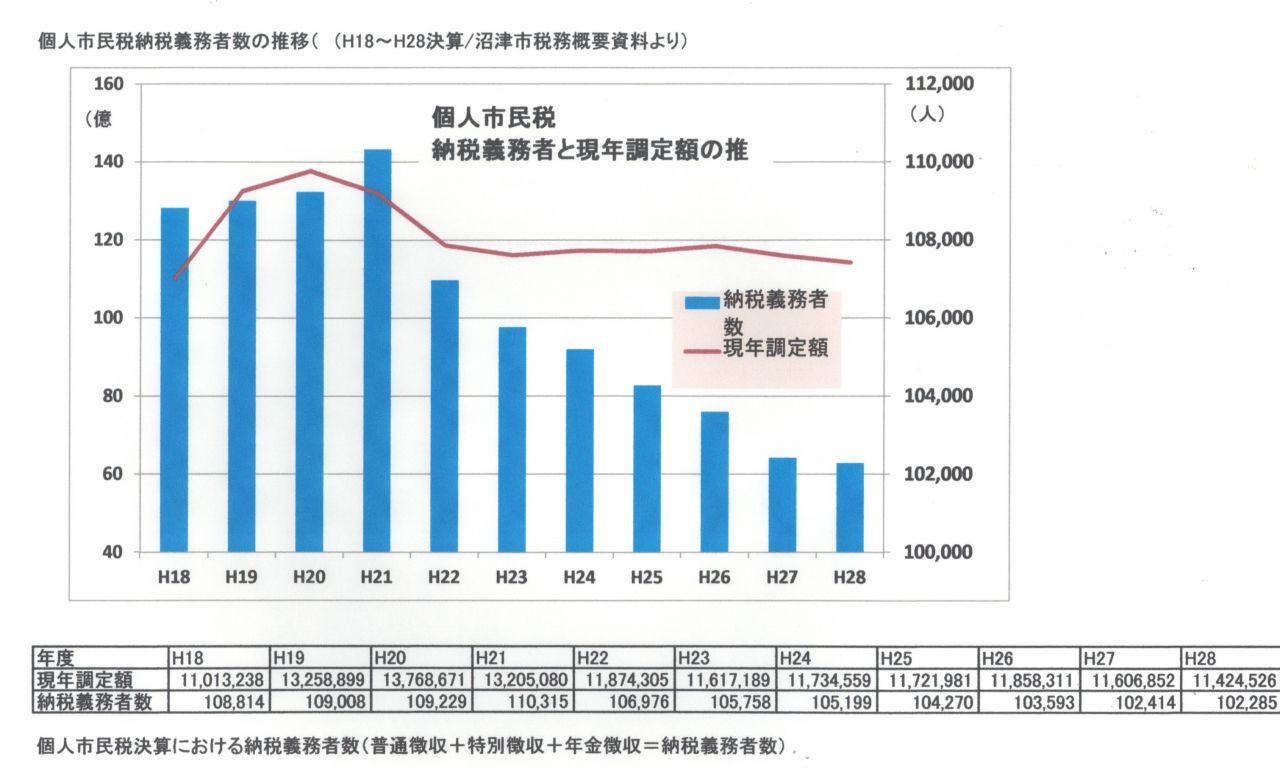

第一、市税、とりわけ、市民税(個人市民税・法人市民税)です。(下のグラフに示す)

この部分、地方財政計画の見込みとは異なり、「減少」となりました。これは、個人市民税はやや横ばいに対し、法人市民税が大幅に減少した結果です。

第二、地方交付税です。

この年度は何故か特別交付税も減少しておりますが、注目するのは普通交付税が約17憶円と、前年より約1憶円減少となりました。このことについても地方財政計画とは逆の結果となりました。さらに、やや細かいことではありますが、大変重要と考えますので、その内容について、述べてみたいと思います。

普通交付税算定の基礎となる、基準財政需要額、基準財政収入額ですが、基準財政需要額はやや横ばいであることに対し、基準財政収入額が増加したことで、普通交付税額はその分、減少しています。ここで、さらによく見なければならないのは、「基準財政需要額が横ばい」ということです。

市当局の言う「臨時財政対策債の元利償還金については全部、事業債については一部が交付税措置される」とし、この分、普通交付税が増えるという認識に対し、結果的には残念ながら、そうはなっていない。ということについて、ここで明確にしなければなりません。

つまり、確かにそれらは、需要額に算入され、つまり、「交付税措置」されるにもかかわらず、需要額を構成する他の要素、土木、教育、厚生、産業などの他の個別算定経費は人口を測定単位とするものが多く、また、今日の「新型交付税」における包括算定経費についても人口が基準なので金額は小さくなることはおのずから明らかです。その結果、需要額は拡大しない筈です。つまり、「交付税措置はされるが、実際の交付には至らない」ということに他ならないのではないでしょうか。

第三に、臨時財政対策債であります。

借入可能額は、前年度約22憶円から約4憶円減少することとなり、この点は、地方財政計画と合致する結果であり、なおかつ、国が示すように財政力に応じる形となり、赤字地方債への依存を小さくし、まさに「一般財源の質」は高まったと言えるでしょう。

このことは、沼津市において、将来にわたり一般財源の総額の確保には、暗い影をおとしている状況です。さて、繰り返しますが、このように一般財源総額が小さくなり、扶助費等の経常経費にその多くが拘束され、従って投資的経費に充てることができる財源が縮減する。その傾向をよりあきらかにした平成28年度の決算です。

このことは、言うまでもなく、巨大な投資的事業、とりわけ、鉄道高架事業をはじめとする、巨大事業に、しかも、同時進行的に取り組める財政状況には遠く及ばないばかりか、目前に迫りくる、いや既に差し掛かっている、公共施設の数々の維持更新の必要性、また、インフラの機能保全や耐震化や老朽化という巨額の費用を求められることについて、改めて危機感を覚えます。

そのことをここで申し述べておきます。

一方、財政健全化法に基づく「実質公債費比率」「将来負担比率」はその数値が良くなっている。

つまり、沼津市の財政状況は良いという判断がなされることへの警鐘として意見を述べておきます。端的に言って、それらは、起債額の減少傾向に起因していることは明らかでしょう。繰り返し述べてきたように、一般財源の収支が硬直化しているので、傾向的に起債を抑制せざるを得ない、そうした状況にあります。

なぜなら、起債事業に付随して求められる「裏財源」としての一般財源の確保の困難、および、起債事業の後の元利償還に要する一般財源の確保の困難、その困難性から起債の抑制をせざるを得ない。

決算年度における起債残高は約718憶円でありましたが、これはまさにここ数年、減少し続けています。ちなみにH24年度は約732憶円で、以降、毎年毎年減少しています。なぜ、残高が減少し続けるのか、それは、起債を抑制せざるを得ない財政状況であるからに他なりません。

従って、財政指標の数値が良いのは、実は、起債の抑制、その背景にある一般財源の硬直化、つまり、裏を返せば、実は財政悪化の表れのひとつであるといわねばならないでしょう。この点、あえて付言しておきます。

↓下のグラフの青は納税義務者数の推移。

人口減少が進むと納税者数の減少と連動し、それは個人市民税の減少に連動してくる。

さらに法人市民税の納税者数(事業者)も減少している状況は深刻である。

2017.10.17

一般会計の反対討論 その2

「その1」では反対討論で最後に申し述べた結論を書いたが、「その2」は、冒頭を記してみようと思う。

----------------------------------------------------------------------

未来の風を代表して認第29号平成28年度一般会計歳入歳出決算の認定に対して、反対の立場で討論をいたします。

この平成28年度における、国が定める地方財政計画では、その特徴のひとつとして「一般財源総額の確保と質の改善」という命題が掲げられていました。

その中身は、ひとつには財政運営の基本となる、一般財源総額は平成27年度を上回る61.7兆円を確保すると。その構成要素として、地方税はH27年度1.2兆円多い38.7兆円。その影響で、地方交付税は0.1兆円少ない16.7兆円であると。また、臨時財政対策債も0.7兆円少ない3.8兆円であると、示していました。

なお、「質の改善」ということについて、「予算編成上の留意事項」のなかで、「赤字地方債である臨時財政対策債を大幅に抑制」と説明がなされていました。

こうした、地方財政計画が根底におかれた、全国地方自治体の運営であって、沼津市においても、好むと否とにかかわらず、この地方財政計画に大きく影響を受けているのです。

そして場合によっては、国が示していた認識以上に厳しい状況と言えるでしょう。

沼津市においては、とりわけ人口減少が激しく、これは人口の流失、企業の流失等を伴い、少子高齢化は他市町よりも、より早く、より顕著に顕われているのではないかと、大きく懸念される、そのような平成28年度であったと思われてなりません。

さて、こうした背景をもとに、平成28年度一般会計決算認定案を読み解いて、まず、言えることは、残念ながらではありますが、沼津市の財政状況はまたひとつ悪化をした、ということです。

とりわけ、財政運営の基本である一般財源でありますが、その収支について、硬直化が進んでいると、言わなければなりません。このことについては、経常収支比率が大幅に悪化したということに加え、さらには、次のような状況があります。

一般財源総額は、前年度が約494憶円に対し、決算年度が約479憶円となり、大幅に減じています。

これに対し、歳出については、扶助費の増嵩を含む経常経費は増加しています。結果として、投資的経費に充当した一般財源の額は少なくなり、この年度においては約30憶円にまで減少するに至っています。

なお、過去数年にわたり、その傾向を顧みるのであれば、一般財源総額については平成25年が、平成28年よりやや少ない状況でしたが、投資的経費充当一般財源についてはあくまでも年々減少が続いている状況です。

続く その3へ

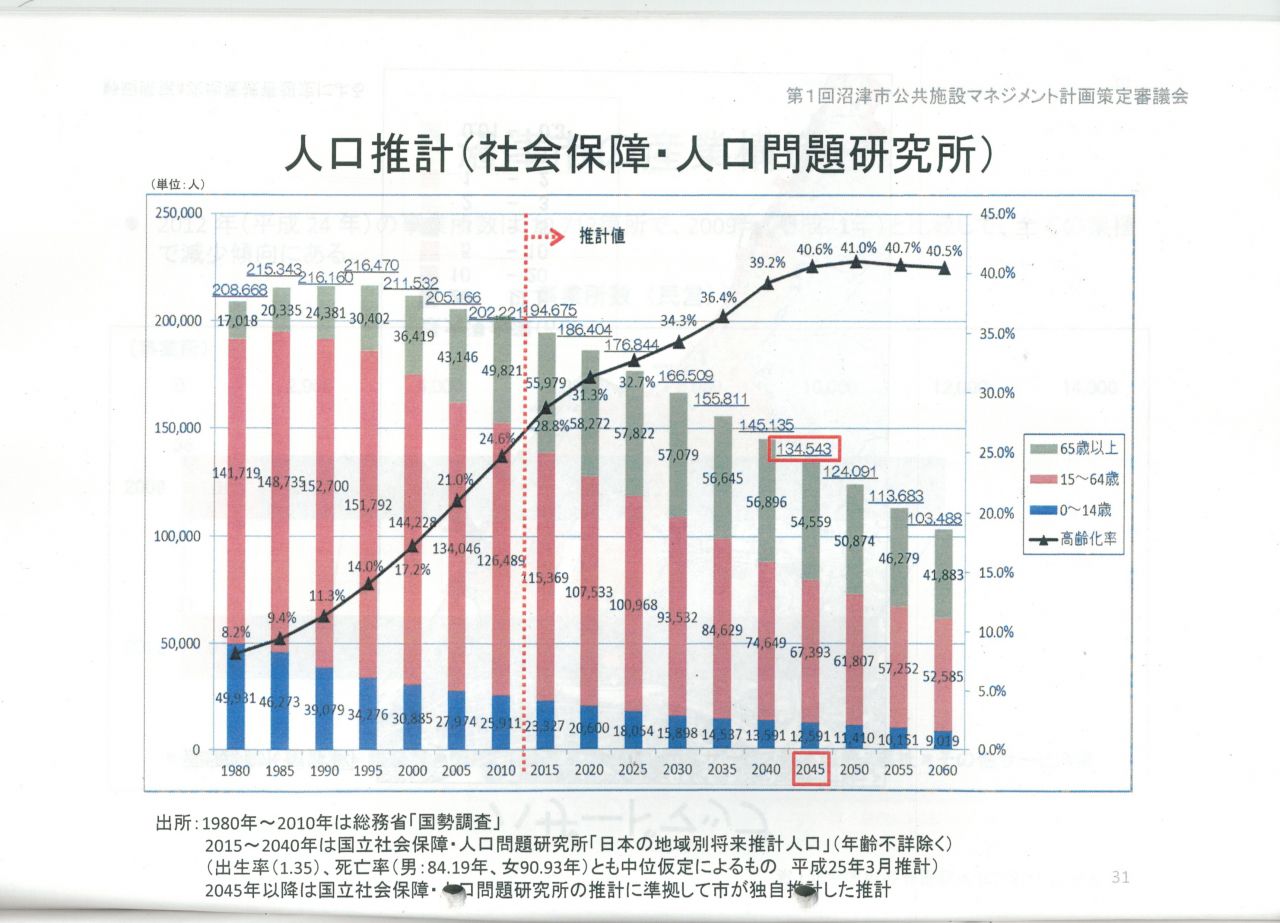

↓下記は国立人口問題研究所が示した沼津市の将来推計 2060年には10万3000人まで人口が減少

2017.10.17

一般会計の反対討論 その1

私が今回の議会で確信したこと、そしてこの事を本当に現実の問題としてどれだけの人が危機感を持って受け入れてもらえるのか。

誰かが本当の事を言わなければと・・・私たち未来の風はそのために議員になったわけだから。

議会では少数派であり、憎まれっ子であり、踏みつぶされて来た。今も立ち位置は変わらない。

9月から始まった28年度の決算審査の最終議会が終わった。

事の深刻さを考えたときやはり言わずにはいられない。大きな力が働いている、国ぐるみの問題なのか。それとも市長が言う経済界の思惑なのか。

一旦動き出した大型公共事業は、少数の既得権益を享受できる者だけの事業であって、多くの者にとってそれが後世にわたって重くのしかかることが想定できたとしても、止めることが出来ないのだろうか。

損な役回りをしていると思わぬこともないが、事実は一つだから憎まれっ子でも言い続けるしかない。

★★★一般会計の反対討論で最後に言ったことをまず書き記します。

最後になりますが、総論的に申し上げたいと思います。以上、述べてきた趣旨に基づき、決算審査や、また、一般質問に臨んできましたが、当局の、その答弁、その姿勢については、残念ながら、こうした財政の厳しさについての認識がまったく伺えなかったばかりか、楽観論に終始したと、このことは納税者・市民、そしてまた未来の納税者である、子どもたちに対しても、たいへん無責任であり許されないと、言わざるを得ません。

今、私たちに最も必要なこと、それは、現実を直視することです。決して現実をゆがめることではなく、また、偽ることでもなく、厳しいことは「厳しい」とまっすぐに言える、その認識、そしてその誠実さであると考えます。そのことが求められているのです。

厳しさゆえ、これを市民とともに共有し、ともに未来を考えていく、その「知恵」や「力」が、いま、改めて求められているはずです。これらは、現実の直視から始まるのだと、平成28年度の決算に表れた数字の数々、金額の数々は、実は、私たちにそう語りかけていると受けとめています。

2017.10.07

ゴミ問題は焼却施設だけではなかった NO6

問題山積のごみ処理問題!耐震化されていない焼却施設だけの問題ではない!!

埋め立てごみの95.7%は外部委託 総額3.4億円 !!

ごみを焼却した後に生じる主灰や飛灰、そして埋め立てごみ(セトモノ・ガラス)や熱源利用プラスティックごみ等は外部委託処理である。その処分先は三重県伊賀市である。

沼津市の植田地区にある最終処分場は既に限界と言われて久しいが、未だに候補地は見つかっていない。

延命化のための措置として、次々に外部委託処理に移行してきている実態がある。そして未だに、新たな処分場の候補地選定に至っていない。

災害時の廃棄物処理はどうなるの!

廃棄物処理計画にも示されていながら進展していない。

災害廃棄物については、102万トンという発生量がマックス想定されている。これを一時に処理できるかというと、これは不可能に近い。しかし、そのためには公共施設を中心に仮置き場も確保しなければならないが、その進展もない。

ごみ処理は自区内処理が原則、これは当然で最終処分場も必要、そしてごみ焼却施設の更新も必要。しかし、進まないのはなぜなのか?

ゴミ問題という難しいことはあるにしても、その一つには200億円以上もかかる大型事業であり、財源の確保が厳しい現実がある。しかし、市民生活の根幹問題であるだけに最も優先すべき事業であるはず。

2017.10.07

高架事業B/Cは今後上がらない NO5

一般質問でわかったこと!

沼津駅周辺整備部長の答弁:

高架化B/Cの1.24の便益が出るのは平成92年、今後上がることは難しい!!

私の感想:

やらなければならない妥当性を見出すことができませんでした。

算定条件:事業をH28から始めたとしてそれから事業完成時期が平成42年。

供用開始H43から50年後の平成92年にならないと便益1.24にはならないと答弁。

鉄道高架事業の費用便益分析(B/C)は、人口・交通量・事業期間が大きく影響する

H23の算定(事業期間10年で、供用開始後50年でのB/C) →1.5

H28の算定(事業期間15年で、供用開始後50年でのB/C) →1.24

質問:

B/Cが下がったのは事業期間が延びたことが大きな要因というが、事業期間を15年間として試算し、B/C1.24の便益が出るのは平成何年か?

答弁:総便益につきましては平成 43 年から平成 92 年。50 年間のものでございます。

質問:

事業期間が5年延びただけで 1.24、その間に交通量が減り、人口が減ったわけだが、先に行けば行くほど、将来のB/Cは下がるということか?

答弁:延びれば延びるほど下がっていくということです。

質問:

今後B/Cが上がるという状況があれば、それはどういうことが考えられますか。

答弁:

今のB/Cの算定基準からすれば、上がることは難しいと思っております。ですから、上がる可 能性があるとすれば、今の算定基準が変わるということだと思います。

それでもあなたはやるべきと思いますか?

B/Cが下がるから、だから早くやれというのですか?

B/C:公共事業の投資効率はB/C(費用便益)比率によって測定。CはCostで、道路や高架を造る費用のこと。BはBenefitで高架を造ることによって生れる経済効果のこと。かかった事業費に対して、どれだけプラス効果が見込めるのか、BをCで割った値がB/C。B/Cが1.0以下の場合、無駄な公共事業の検討をすべき。