山下ふみこオフィシャルブログ

人口減少

2026.04.11

人口減少と社人研の人口推計

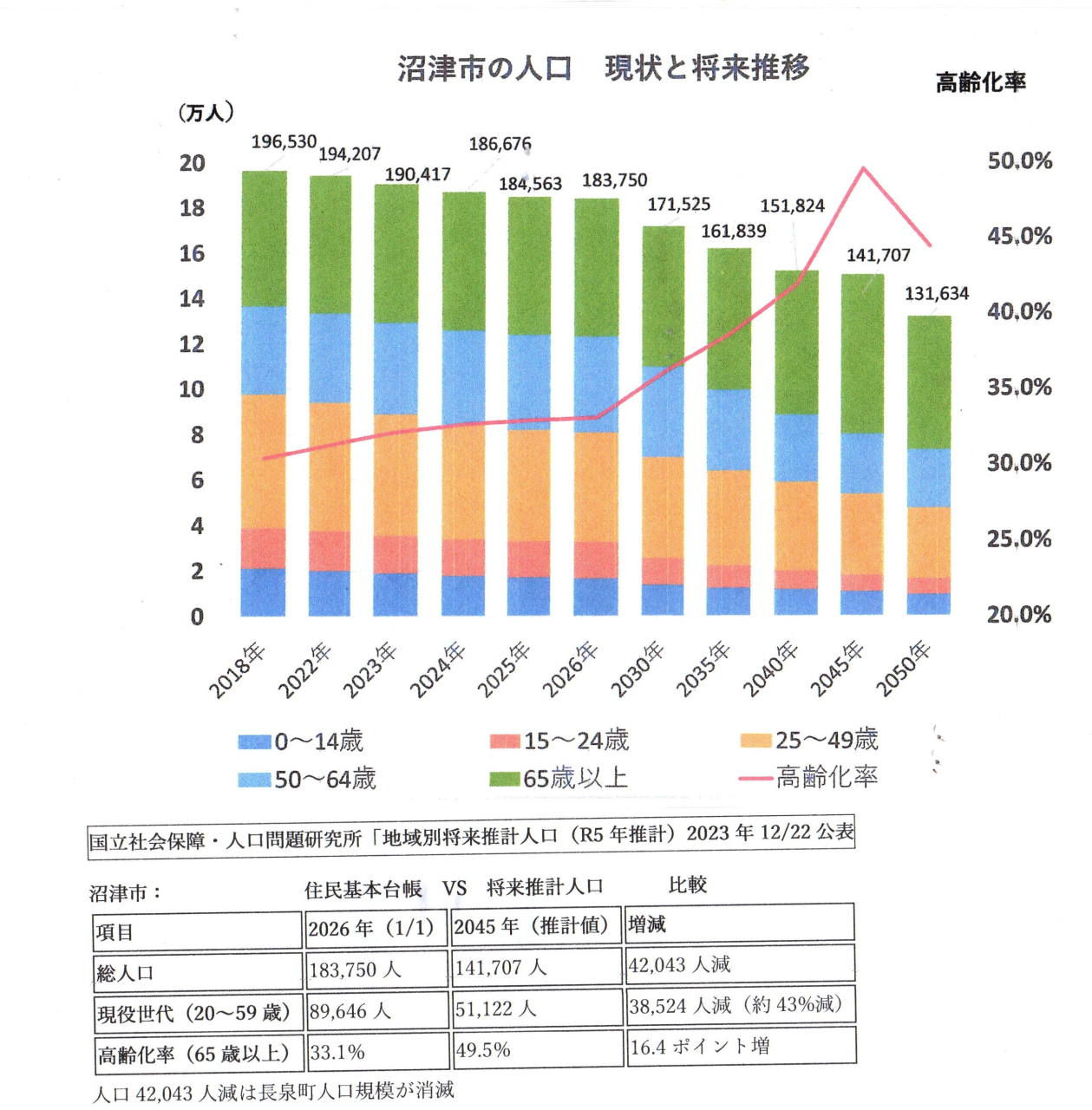

↓のグラフは沼津市の人口推移です。沼津市のHPで公表している住民基本台帳と社人研の将来推計の比較。

高架化ができる2041~2045年頃の人口推移を比較。(2041年高架化事業の完成予定)

1. 人口推計の「致命的な乖離」:現実と希望の2万人差

市の計画は、2035年に合計特殊出生率が2.07まで回復するという、極めて楽観的な「希望的数値」に基づいている。

- 現実との落差:

- 人口の差:

- 矛盾点:

- 2. 「納税者4万人減」と「高齢化率50%」のダブルパンチ

高架化が完成する2041〜2045年頃、沼津市の社会構造は劇的に変化している。

- 現役世代の激減:

- 需要の消失:

- 維持費の重圧:

3. 物価高騰による「投資対効果(B/C)」の再検証

事業費の増大は、この矛盾をさらに決定的なものにする。

- コストの膨張:当初の見込みから資材費・人件費が跳ね上がっている。一方で、前述の通り「利用する世代」は減るため、事業の便益(メリット)は目減りする。

- ラストチャンスの問い:「今やらないと」ではなく、「今ならまだ止まれる、あるいは計画を変更できる最後の機会」。物価高騰と人口減少・現役世代の激減という、計画策定時には想定外だった事態が起きている今、改めて立ち止まり、高架化をはじめ、全ての事業の総検証が必要である。

結論

現実的な人口推計(社人研データ)に基づいた、身の丈に合った財政・都市計画へ修正すべきである。

2024.03.24

人口減少と納税者の減少NO4

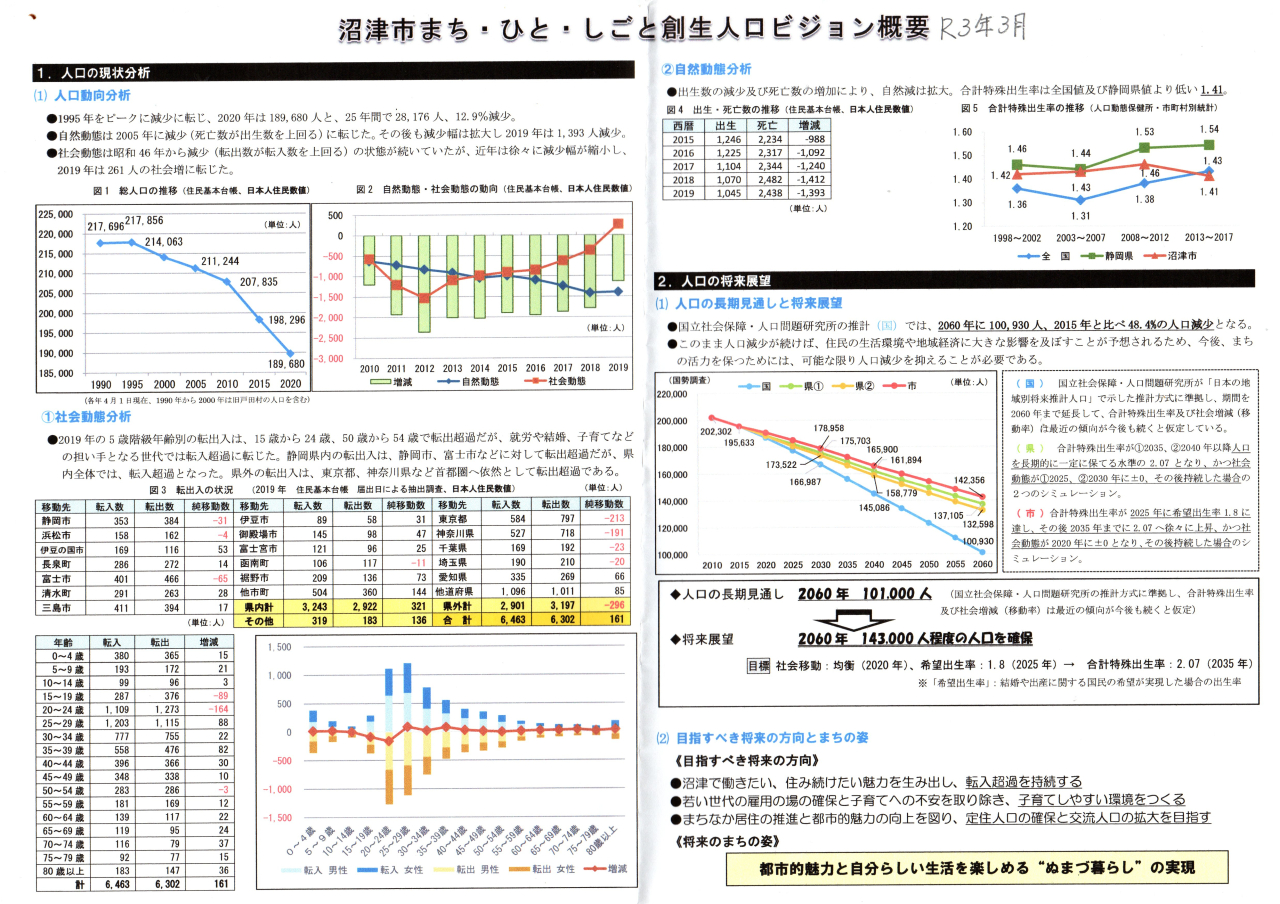

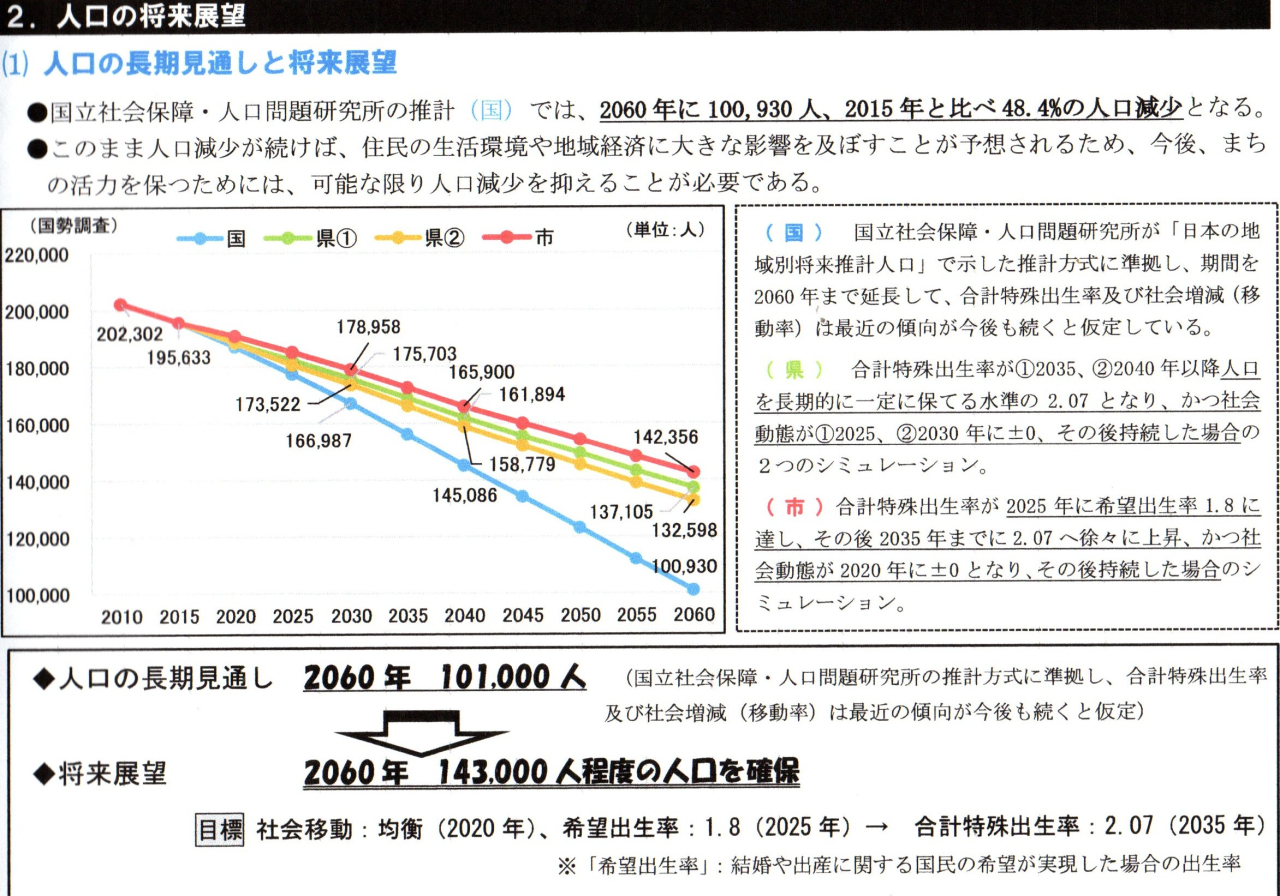

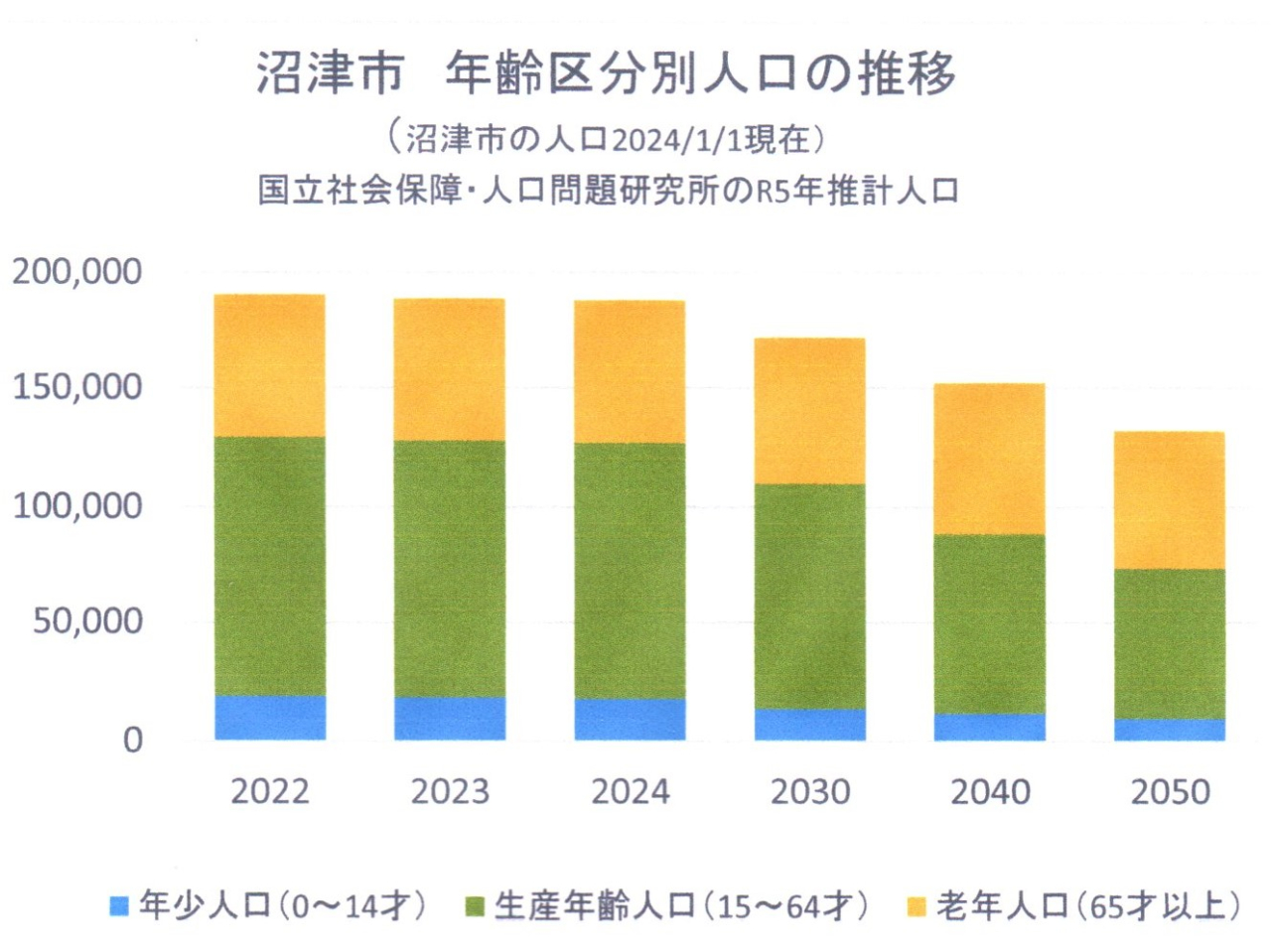

国立社会保障・人口問題研究所が、R5年12月に公表した2050年までの各市町の人口推計です。

25年後には人口が30%減少。特に生産年齢人口つまり納税者の対象となる人たちが41%減少は、税収の根幹である市民税は減少傾向にならざるえない。さらに驚くべきは、中学生までの子ども達が今の半分になってしまうという。

現状の沼津市の高齢化率は32.5%は近隣市町に比べ高く、2050年には44.4%にもなる。2人に1人は65歳以上の高齢者という事になる。

2024年1/1現在 2050年

総人口 187,826人 →131,634人 30%減

0~14歳 17,818人 → 9,412人 47%減

15~64歳 108,921人 → 63,730人 41%減

65 歳以上 61,087人 → 58,492人 4%減

高架高架と言っている間に、高架化ができる頃には、生産年齢人口は半分になり、納税者人口も減少。子ども達も半分になる。

これは政策方針も思考も改めないと、沼津市は置いてきぼりを食ってしまうのではないだろうか?

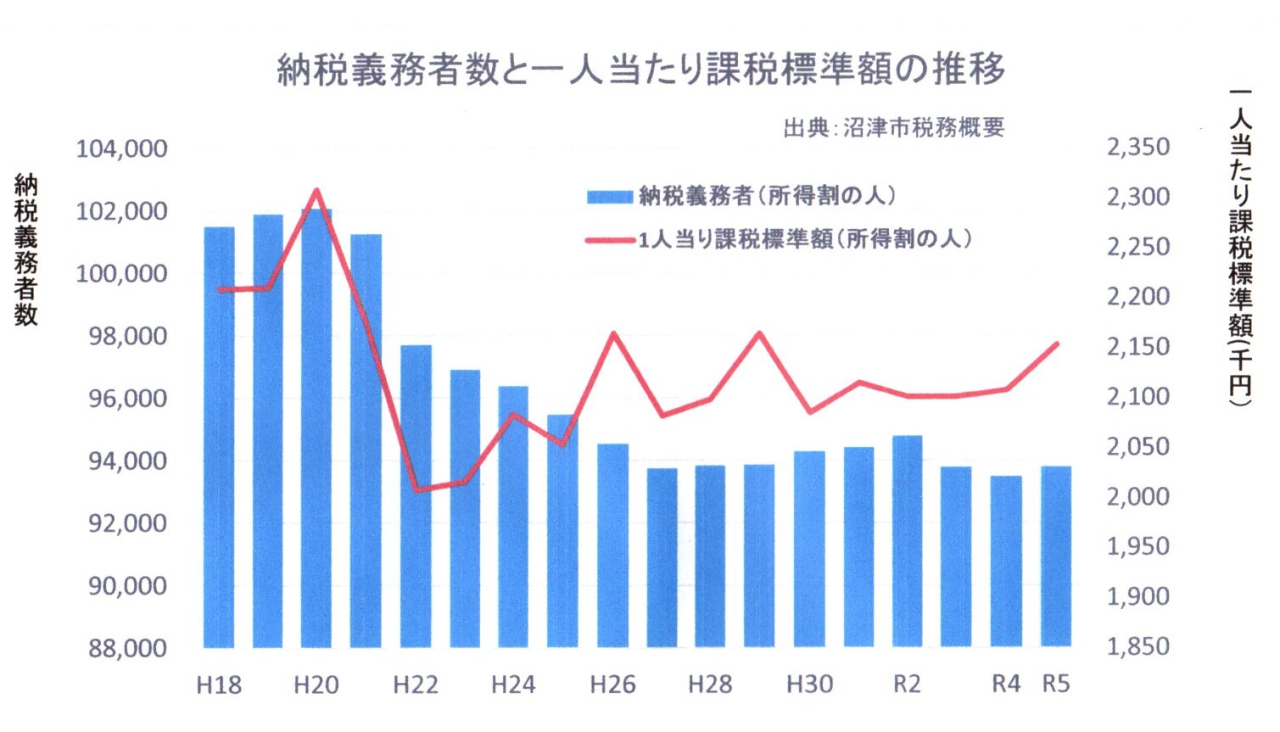

納税義務者の合計 2006年:106,920人 そのうちの所得割を納めている人は101,502人(95%)

2023年:100,845人 そのうちの所得割を納めている人は 93,783人(93%)

課税標準額=所得額ー所得控除 (2008年)230万9千円 →(2023年)215万3千円

納税義務者数は(H20)2008年をピークに年々減少。

1人当たりの課税標準額は2008年のリーマンショック以降低迷したままである。

納税者数の70%以上が課税標準額200万円以下

2019.07.06

水道・下水道事業経営審議会

7/5、第1回目の経営審議会が開催された。総勢14名の委員構成だが4名欠席の10名出席。静大工学研究科、税理士会、商工会、自治会、農協、ホテル、女性連絡会、公募など多彩な顔ぶれでどんな議論が展開されるのか興味を持って参加。

第1回目は当局側は部長を始め、課長4人と担当者9名の合計14名である。

議事 ・上水道事業及び下水道事業の現状について

・井田簡易水道事業の統合について

13:30から当局の説明があり、質疑が2,3あっただけで何も議論がないまま30分ほどで終了。

もう少し、議論していただくための丁寧な説明がないと、数字だけの決算見込みを見せられての説明は理解できにくい内容ではなかったのか。

説明は事業の執行状況・経営状況・今後の経営・事業予定等と大変重要なテーマであり難しい内容であった。今後の経営如何によっては、料金値上げや民営化等についても言及していくことにも繋がるのに、このままでは、議論も質疑もないまま、当局の審議会を開催し、ご意見を承ったというだけの既成事実だけで、このまま単なる報告会に終始しなければいいかと懸念させるような第1回目であった。

せっかくの委員の質問も次回に回答が持ちこしになったりして、回答如何によっては、次の質問が出たかもしれないと思うともっと用意周到で臨むべきではなかったのかと思わざる得ない。

.jpg)

2019.06.26

一般質問「子ども子育て支援」 NO8

第2期・子ども子育て支援事業計画について

1)沼津市の責務について(市町村が計画的に地域の子育て基盤を整備)

Q:保育を必要とする子供に対して、確実に保育を受けることができる仕組みが必要だが本市の責務は。

A:児童福祉法等は市町村は保護者の労働等により、保育を必要とする児童には、保育所等において保育をしなければならないと定めているので、待機児童の解消に向けて鋭意取り組んでいく。

2)量の見込みの算出・確保方策の考え方について

Q:4か年の実質数値は定員に対する入園率は下回り、乳幼児の人口減少は加速。第2期計画の留意すべき点について

A:企業主導型保育施設の地域枠や新設認定こども園の定員は、地域の保育ニーズに応じ柔軟な定員設定を行う。

まとめ

果たして新たな施設拡大が必要なのか。下記のデーターは沼津市の乳幼児の人口減小を示したもの。この表を見ただけでも危機感が増す。保育のニーズがあるから新設という前に、現場の把握と園の事情等も含めて充分な協議をしていかなければ、時期計画は何の意味もなさない。園側にとっても情報をオープンにしてお互いに共有化していくことが、今後の園の運営に必要になっていくだろう。

3)利用者への情報提供について

Q:文科省は新制度の解説には、市町村は子育て家庭に情報提供し相談に対応するとある。利用者へ入所可能な施設への情報提供の必要性について何が必要か。

A:保育所等への入所に必要な各施設の概要や空き状況など

Q:他市の事例では空き状況がネットで見られる。今までクローズになっていた選考過程が、見える化するので選考基準の公平性や透明性も向上。市の責務として利用者に必要な情報が得られるように取り組んでほしい。

A:園と相談、協議し、より広い情報を提供していくように努める。

まとめ:利用者にどこの園が空いているのかが、全く公表されていない。さらには保育園側に対しても、入園可能な子どもだけの照会で、後何人の子どもが、そこに入園したいのか、まったく知らされていない。他市(浜松や東京等)では、翌月の空き状況がネットで公表されているので、一目瞭然に全体の空き状況が見られる。今の状況は入園可能かどうかの判定のための点数のみ保護者に知らされるだけ。ほかの園に入園できる可能性を探る情報が公表されていないのでリサーチできない。

他市のように空き状況がオープン化することで選考過程が透明化し、保護者にとって選択肢が広がり客観的に納得できるだろう。(点数だけで入れる入れないでは納得できない)

2019.06.26

一般質問「子ども子育て支援」 NO7

保育の提供主体(市・社会福祉法人・その他)の構成と役割について

Q:民間園が圧倒的に多い保育業界の役割についての認識は

A:公立7園、民間保育園22園、民間施設が全体の8割を占めている。

幼児期という貴重な時期の保育・教育を受け持つ重要な役割を担っている。

Q:社会福祉法の改正により、社会福祉法人(保育園)の公益性を発揮する期待はさらに高まると思うが。

A:適正な活用が確保され、広域性が発揮されるよう対応していく。

総括:沼津市の場合、社会福祉法人の民間保育園が22園という幼児期の重要な役割を担っている現実がある。そこで2つの質問をする予定が1つだけになってしまった。私の完全な勘違いであり、答弁はもちろん戴けなかったが、その質問を次回のために書き残しておく。

1):H28年の社会福祉法人の設立根拠法である社会福祉法の大きな改正があった。

この内容について主なものとして

①「内部留保資金」を新たな福祉投資に充てる「福祉充実計画」の策定やその履行

②透明性・公正さの向上に向けた取り組み

このことは社会福祉法人はこれまで以上に、さらに公益性を発揮してもらう。そうした期待が高まるという意義を持つ。

2):保育分野においても、株式会社の参入も認められるようになりいわゆる「イコールフッティング」が求められる状況になっている。そうした中にあって、なお、さらに社会福祉法人の公益性はますます重要になってくる。なぜなら、その安定的な運営は、福祉充実計画に結び付き、地域のレベルを上げていくことにつながるという新たな期待を担っているからだと思う。

まとめ:沼津市の場合、保育のほとんどを担っている社会福祉法人の存在がある。基幹的な保育の提供は社会福祉法人が担い、市の補完的役割など、提供主体による役割分担や機能分担を考えた計画に今後なっていくことを求めておく。

「イコールフッティング」について

社会福祉法人と株式会社の イコールフッティングについての現行制度と新制度へ移行した時の違いhttps://www.jftc.go.jp/soshiki/kyotsukoukai/kenkyukai/hoiku/katsudou_files/03shiryou2.pdf

- 1 / 6

- »