山下ふみこオフィシャルブログ

鉄道高架

2020.03.19

令和2年度予算の議会が終了

2/10から始まった議会が3/19にすべて終了。長い長い予算議会に、その間はほとんど外に出ることもなく、市役所と家の往復だけで、犬の散歩もしないまま閉じこもって準備をする。いつの間にか季節が春になっていたことさえ忘れて・・・

もうそういう生活はやめて流せるところは流せばいいと思いながらも、気にかかることはやらざる得ない性分が災いして、結局睡眠時間を減らすことになり精神も体力も消耗する。

今回は議会中に新型コロナウィルスの感染が、あっという間に世界各地で猛威を振るい、WHO(世界保健機関)はパンデミック(世界的な大流行)と表明をした。日本での検査件数が、今後、海外並みに増えていけば、感染件数はますます増えるでしょう。

今日は最終議会において、私の「一般会計反対討論」を掲載しておく。(未来の風3人のうち、大場議員が高架化賛成に突如変わり、未来の風としての反対討論はできなくなった。よって彼は会派を自ら出るという報告だけを受ける)

議第30号令和2年度沼津市一般会計予算について

令和2年度一般会計は現実に対し、より厳しい状況になったと言わざる得ません。

新年度予算の歳入に大きな影響を与えた要因は、国による制度改正が大きかったといえる。まず法人市民税の税制改正による減額、そして消費税が昨年10月に2%アップし10%となったことの増額、また最も大きく歳入全体の総額を前年度と同額にさせた大きな要因は保育料無償化による国県の負担金が大きかったことです。

その状況を詳しく見ると、

その一方で、先ほどの法人市民税は法人税割の税率引き下げ等により4億円の減と世界経済減速による企業業績悪化の影響として約2億円の減収を見込んだことから、6億円の減となり、市税においては前年度比3億円の減額になり347億円となる。

歳入に占める市税の構成比は0.4ポイント下がり、48.2%になった。市税の当初予算額としては平成19年度以降2番目に少ない市税収入となっている。

次に地方消費税交付金は消費税が10%となり、前年度比約2億円の増額で44億円で、年度当初から10%消費税で試算するとその影響額は6億円の増額にもなります。また

次に国庫支出金の総額は、ほぼ前年と変わらないが、内容を見ると、普通建設事業費支出金が5億円の減になっている。主な要因は社会資本整備総合交付金の減額によるものです。

当局は減の要因を令和元年度国の補正予算に伴う前倒しや、個別補助へ移行したことと答弁されていたが、それだけが減額の要因ではないと正しておく。

同じ国庫支出金のなかで民生費国庫負担金は6億円の増額になっているが、これは保育料無償化による国の負担金である。

次に県支出金は8億円の増額になっている。この主な要因は企業立地促進事業費補助の2億円と保育料無償化による民生費県負担金の3億7千万円で、保育料無償化による影響は国県併せて9億7千万円にものぼる。

次に注目したいのは基金繰入金が5億7千万円の減額になっているが、これは沼津駅周辺総合整備基金繰入金が4億円の減で2億円の繰入しかできず、基金の現金残高が1億円を割り、繰り入れしたくても抑制せざる得ない状況が見える。

当局は償還額は後年度基準財政需要額に算入され、その全額が国により補填されるというのはいかがなものでしょう。国は臨時財政対策債の元利償還金相当額については、その金額を後年度地方交付税の基準財政需要額に算入すると示しているだけで、その全額が国により補填されるとは言っていません

次に、歳出を見てみます。

歳出も大きな特徴がある。新年度から会計年度任用職員制度に伴って物件費の臨時職員の賃金が人件費の中の会計年度任用職員の報酬に移行し、それに費用弁償を加えて17億円となり、前度比で1億5千万円の増額となります。

次に扶助費は9億円の増額で178億円です。その主なものは幼児教育、保育の無償化の実施に伴い扶助費として、保育料の全額支給となったことによる増や(障害者福祉費自立支援給付費)や国民健康保険や介護保険の会計への繰出し金が主なものです。

次に投資的経費のの普通建設事業費は90億円で前年度に比べて8億円の減になっています。

当局は普通建設事業は、事業計画に基づいて実施しているので、その進捗状況においては、年度ごとに事業費の増減が生じるというが、果たしてそうでしょうか。

普通建設事業の減は投資的経費、一般財源の投資的経費が少ないから、これ以上の事業ができなかったということではないでしょうか。普通建設事業の投資的経費の一般財源は減少しています。やるべき事業は山ほどあり、高架化事業が減少しても老朽化対策、道路の維持補修、公園、公共施設整備など、次から次に進めていくべき事業があるにもかかわらず、、一般財源の投資的経費に充てられる分が少なくなっているので、やるべき事業ができずにいるということでしょう。一般財源の余裕がないからこれ以上起債に頼ることもできないのが現実です。したがって、事業をしたくても起債ができず、、また一般財源がなければ起債ができない。起債が出来なければ、事業ができない。この状況が普通建設事業の縮小につながっていると言えるでしょう。

歳出からみると、国の制度に基づく社会保障関係費の増を人件費や投資的経費の抑制をしてきたことで、歳出総額はほぼ横ばいで推移してきたが、人件費、投資的経費共にピーク時から大幅に減少しており、喫緊の課題、老朽化や自然災害への取り組みが求められる中、これまでと同様の対応を続けることは困難な状況となってきている。

しかし、残念ながら、当局にはその認識がないというべきか、そういわざる得ない状況は依然として変わっていません。代表質問でも議論させていただきましたが、10年前の財政見通しとのかえりは今の少子高齢化、人口減少は想定していたとはいえ、その速さは想定以上のものだったのかもしれません。だからすんぶの狂いなく、やるべきというのではなく、そのギャップが余りにも大きいのが問題ではなく、いつも見通しは現実よりも大きく想定し、財政は大丈夫だと言い続けるその姿勢が、根本的な問題解決に一丸となって立ち向かわせなくしまっていることです。今議会においてもやはりその流れに沿ったものでしかなかったことは、議論をしていてもとても苦しいものでした。

全てが鉄道高架事業を進めていくという前提でしか言えない状況に、人口減少、少子高齢化という国が国難とさえ言っている状況に正面から向き合おうとしないその姿勢が、その姿勢でなければ、他の意見を受け付けようとしない体制自体が市民にとって不幸と言わざる得ません。

その不幸を背負うのは将来世代です。そのツケを誰よりも被るのは、ほかならぬ市民であり、将来世代の子どもたちです。人口減少、少子高齢化、そして昨今の社会状況は予期しえないことが、常に起こりえるという危機感をもって,対応した市民生活に添った実直な予算案であるべきだと申し上げて私の反対意見とする。

2019.12.26

鉄道高架事業の裁判の行方

12/24ちょうどクリスマスイブの日に、第18回口頭弁論が静岡地裁で行われました。

今までの裁判は「事業の認定無効確認と土地収用裁決事前差し止めを求める訴訟」でしたが、新たに「高架事業の事業計画変更の認可取り消し訴訟」も併合して審理を行うことになりました。

今までは認定無効確認訴訟しか手段がなかったのが、今年、県から事業計画の工期延長変更が認可されたことから、この事業計画変更認可の取り消しを求める訴訟を新たに起こしました。

裁判長の求めに応じて原告側の今後の4人の証人と被告側の書面提出等の確認事項等で15分ぐらいで終了。それでも傍聴席の1/3は県・市の職員と2/3は沼津市民でいっぱいである。その後、今回の裁判の内容について、海渡弁護士から場所を移動して説明があった。毎回、傍聴には地権者を始め、多くの市民の方々が2台のバスと電車や車を使ってこの裁判の行方を見守っている。メディアからは地権者の様子はほとんど報道されなくなっているが、決して市民の関心が薄れたわけではなく、多くの方々が傍聴に熱心に足を運んでくださっていることは、この裁判に関わる多くの関係者にとって励みになっているのは言うまでもない。

海渡弁護士は言う。

「次回の第19回口頭弁論が2/13(木)に行われる。原告側は原地区の貨物駅移転先用地地権者と区画整理の対象となる富士見町地権者2人と学識経験者2人の合計4人の証人尋問が行われる。次回は山場中の山であり、この証人尋問で結審が見えてくるだろうと思う。皆さんは・・・」と。

会場は熱心に海渡弁護士の解説に耳を傾け、裁判の状況を改めて理解する。実際、説明がなければ、裁判がどういうやり取りで進んでいるのか分からない 。それでも皆さんが毎回足を運んでくださっている。

.JPG)

2019.10.18

平成30年度一般会計反対の理由

私が今回の決算審査で最も言いたかったこと!

なぜ、当局は本当のことを言わないのだろう。

なぜ、面と向かって真実と向き合わないのだろうか。

なぜ、その場限りの場当たり的な答弁ですり抜けようとするのだろうか。

なぜ、財政の厳しさへの基本認識を避けるのか。

この基本認識と基本姿勢なくして、沼津市の真実の姿は見えてこないのに・・・

私の一般質問でも取り上げてきましたように、この財政的な困難に至っている現実は、ことさら沼津市に限ったことではなく、むしろ全国傾向であると思われます。

したがって私は、沼津市の財政がより厳しくなったことをもって、単にそれだけの理由をもって、H30年度決算を反対する・・というつもりはありません。

私のこの反対討論の趣旨は、この財政の厳しさへの当局の基本認識が乏しいこと。これがまず大きな第一の理由です。

さらには、これに付随しますが、

その厳しくなっている現実に対し、これに正面から向き合おうとしない、その基本姿勢。これが第二の理由です。

その場限りの場当たり的な答弁ですり抜けようとすることには長けているとは思いますが。しかし、これは広く市民にとっての不幸であると言わざるをえません。

本来であれば、財政に厳しさへの基本認識により、大型事業ないし超大型事業を適切に見直していく。この基本姿勢が必要でしょう。

この、いま、最も必要な対応ができないのはなぜでしょうか。

それは「鉄道高架事業」があるがゆえに、財政厳しくとも「厳しい」と言えない。そのことに起因し、広く事業の見直しをしたくてもそれができない。健全な財政運営を維持できたと言わざる得ない、真実を語ることができない状況に、そのツケを誰よりも被るのは、ほかならぬ、それは市民でしょう。

このことが、私の反対討論の最大の趣旨です。

2019.10.18

一般会計の反対討論その3

さて、私の一般質問でも取り上げてきましたように、この財政的な困難に至っている現実は、ことさら沼津市に限ったことではなく、むしろ全国傾向であると、思われます。

したがって私は、沼津市の財政がより厳しくなったことをもって、単にそれだけの理由をもって、H30年度決算を反対する・・というつもりはありません。

私のこの反対討論の趣旨は、この財政の厳しさへの当局の基本認識が乏しいこと。これがまず大きな第一の理由です。

さらには、これに付随しますが、その厳しくなっている現実に対し、これに正面から向き合おうとしない、その基本姿勢。これが第二の理由です。

その場限りの場当たり的な答弁ですり抜けようとすることには長けているとは思いますが。しかし、これは広く市民にとっての不幸であると言わざるをえません。

本来であれば、財政に厳しさへの基本認識により、大型事業ないし超大型事業を適切に見直していく。この基本姿勢が必要でしょう。

この、いま、最も必要な対応ができないのはなぜでしょうか。それは「鉄道高架事業」があるがゆえに、財政厳しくとも「厳しい」と言えない。そのことに起因し、広く事業の見直しをしたくてもそれができない。健全な財政運営を維持できたと言わざる得ない、真実を語ることができない状況に、そのツケを誰よりも被るのは、ほかならぬ、それは市民でしょう。このことが、私の反対討論の最大の趣旨です

最後に昨今の自然災害による被害は地球の温暖化現象もあり、予想がつかないくらいの大きな被害に 繋がっています。

特に毎年のように襲来する大型台風は、もはやかつてないなどという状況ではなくなっています。

その点からも、まずは市民の命と財産を守るための地震津波対策をはじめとした自然災害対策をより重点的に進めていく必要があると考えます。

また、公共施設の老朽化対策も待ったなし で進めていかなければならないにもかかわらず、年々投資的経費を抑制していかなければ ならない財政状況の中にあって、基金の取り崩しに頼るような財政運営にも限界がきています。

低成長のこれからの時代改めて考えるべき契機になった30 年度決算ではなかったでしょうか。

以上をもって反対討論といたします。

2019.10.18

一般会計の反対討論その2

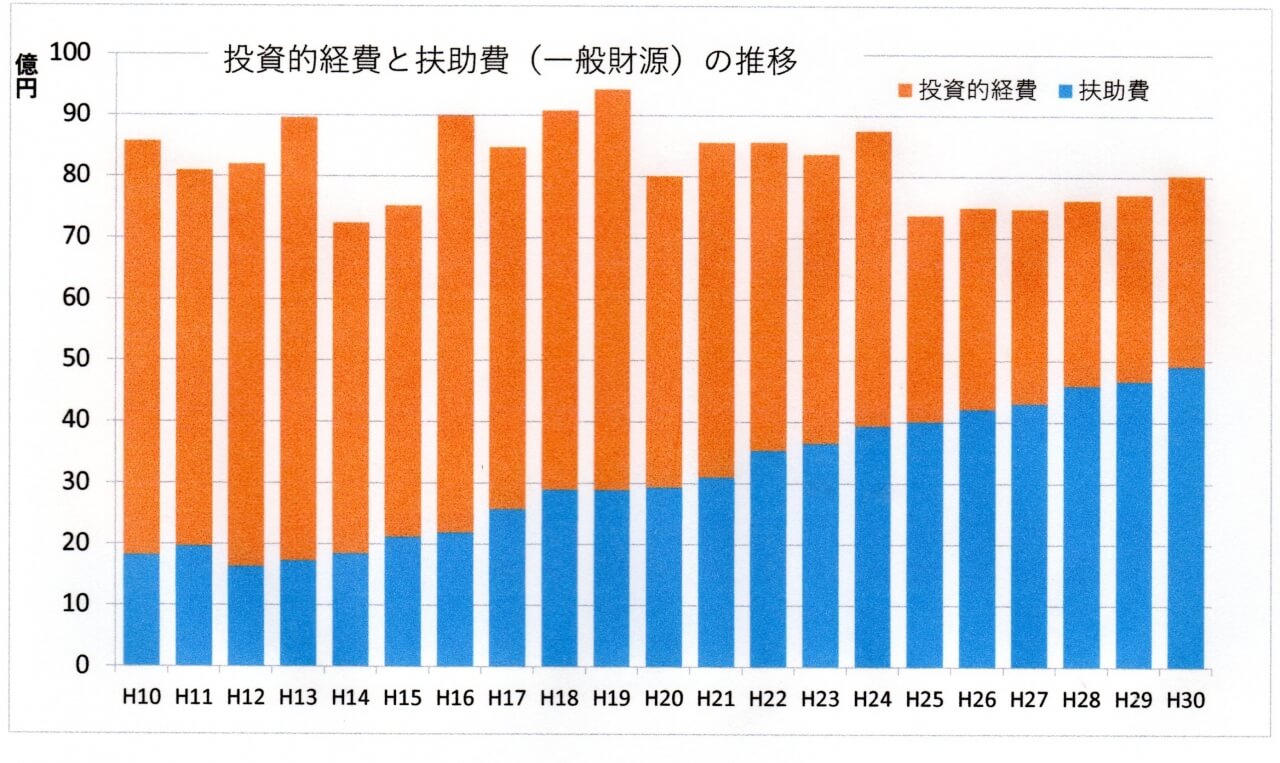

その2は歳出、つまり支出の観点から財政をみる。↑(上のグラフは建設事業等の投資的経費と扶助費の一般財源の推移)

扶助費(医療や子ども手当、介護、障がい者福祉などの社会保障費)と投資的経費(建設、道路、土木など)が、10年前と今では高齢化等で扶助費が大きくなれば、歳入(収入)が増えずに限られた中でやっていくには、片方が多くなれば、もう一方を小さくせざる得なくなり、そのしわ寄せで投資的経費は小さくなっていきます。

次に、歳出を見てみます。(その2)

歳出の中の義務的経費は総額では横ばいながら、内訳をみると、人件費は職員数の削減によ って年々減っています。しかし、その中の扶助費である社会保障費が年々増加していますが、 これは高齢化や少子化による影響であり、全国的な傾向でもあります。

次に一般財源の収支にかかる投資的経費の充当一般財源が、減少していく中で2年ぶ りに 8 千万円の増となり、31億円となりましたが、過去10年の投資的経費充当一般財源の推移をみると50億円以上で推移してきたのが、年々減少しとうとう 10 年前の4割も 減少しています。

その減少した分、扶助費の充当一般財源は 1.5倍の49億円にまで膨れ上がりこの逆転現象は今後もさらに拡大していくでしょう。

つまり高齢化や少子化による扶助費等の社会保障費の増大及び物件費等の経常経費に一般財源が多く費やされた結 果、投資的経費に充当される一般財源は抑制せざる得なくなり、いくら投資的経費 を増やそうとしても、限られた財源の中では厳しい状況であり、特に 30 年度 においてその厳しさがより一層顕著になったと言わざる得ません。

また、歳出においてもう一つ特徴的なことは財政調整基金への積み立てです。その残高は 7 億円 減少し、約51億円。議案質疑でのやり取りの中でもあったように、標準財政規模に占める 割合は、県内的にも大変低く、29年度では、政令市を除いた21市のうち下から5番目の状況であり、30年度の基金残高が減少しているわけで、もっと厳しい状況になっていると言わざる得ません。

さらに言えば、鉄道高架化事業のために積み立てていた沼津駅周辺総合整備基金の残 高は現金が760 万円、貸付金が98億円となりました。その貸付金で取得している多くの 土地はバブル期の頃の先行取得した土地を当時の取得価格で貸付額が表示されています。

しかし、すでに 時代の変化と共に、土地価格は大きく下落し、塩漬け土地の含み損はますます拡大されてい ます。

鉄道高架事業を進めていくにも、すでに基金の現金は枯渇し、貸付金と言えば土地であり、その含み損が大 きく、その実態を明らかにしないまま、基金があるから事業は大丈夫というのは一体何 を根拠にしているのでしょう。

高架化事業を進めていくかつての大義名分は、少子高齢化で社会的環境が大きく変 わり、人口減少等によって交通量の減少も加速し、南北のかつての交通渋滞もなくなっています。

投資的経費充当一般財源と扶助費の充当一般財源が逆転してしまった今、事業を進め ていくには時代の変化によるさらなる困難が待ち受け、このまま見直しをせずに事業を進めることは不可能であり、無責任で無謀であると言わざる得ま せん。