山下ふみこオフィシャルブログ

財政問題

2015.11.02

【動画】 沼津市議会定例会 一般質問

↓↓↓↓↓一般質問に関する関連ブログはこちらから↓↓↓↓↓

↓↓↓↓↓ 議会報告 PDFはこちらから ↓↓↓↓↓

過去の動画は youtube 山下ふみこチャンネルでご覧いただけます

2015.10.14

沼津市のお財布事情(財政見通し・歳出)NO5

NO4では財政見通しの歳入、主に市税収入の見込みの甘さについてでした。NO5では歳出について考えてみたいと思います。

一般財源の歳出において

投資的経費(充当一般財源)を極端に小さくし、一般財源の支出を小さくしています。

扶助費が大きくなるので、人件費や補助費等を小さくし、何とか経常経費を抑えようとしています。

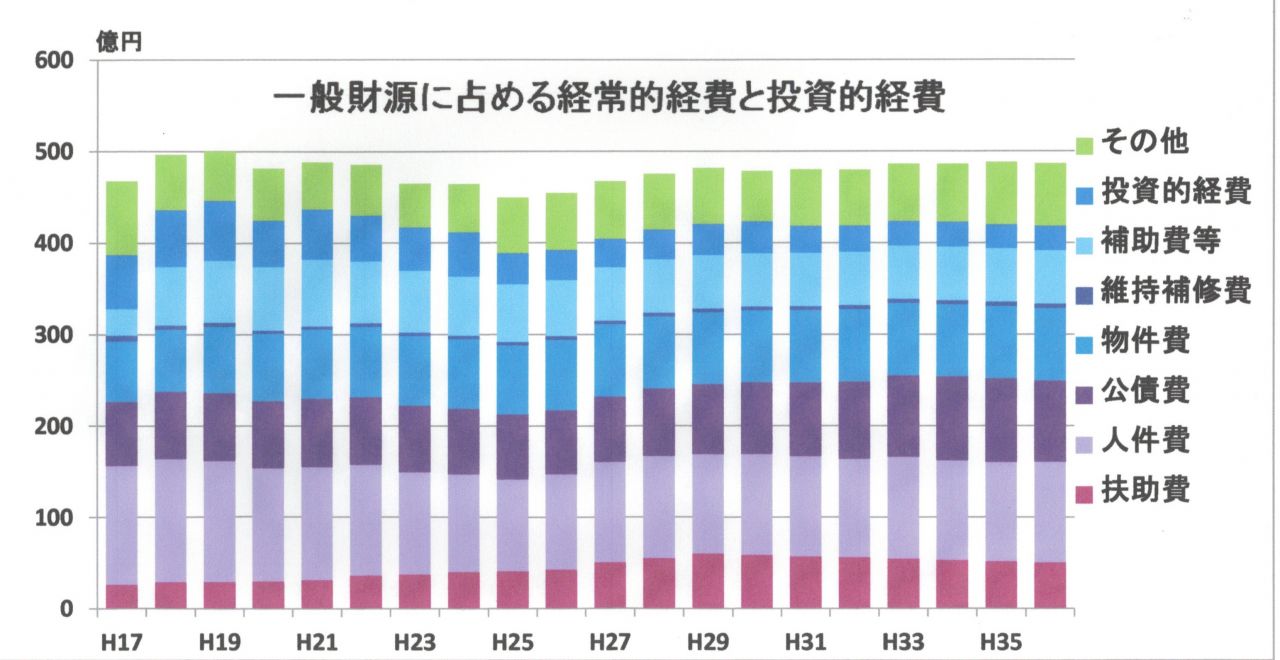

上記のグラフを見ると扶助費の伸びがH33~減少しています。人件費も10年間で27億円削っています。

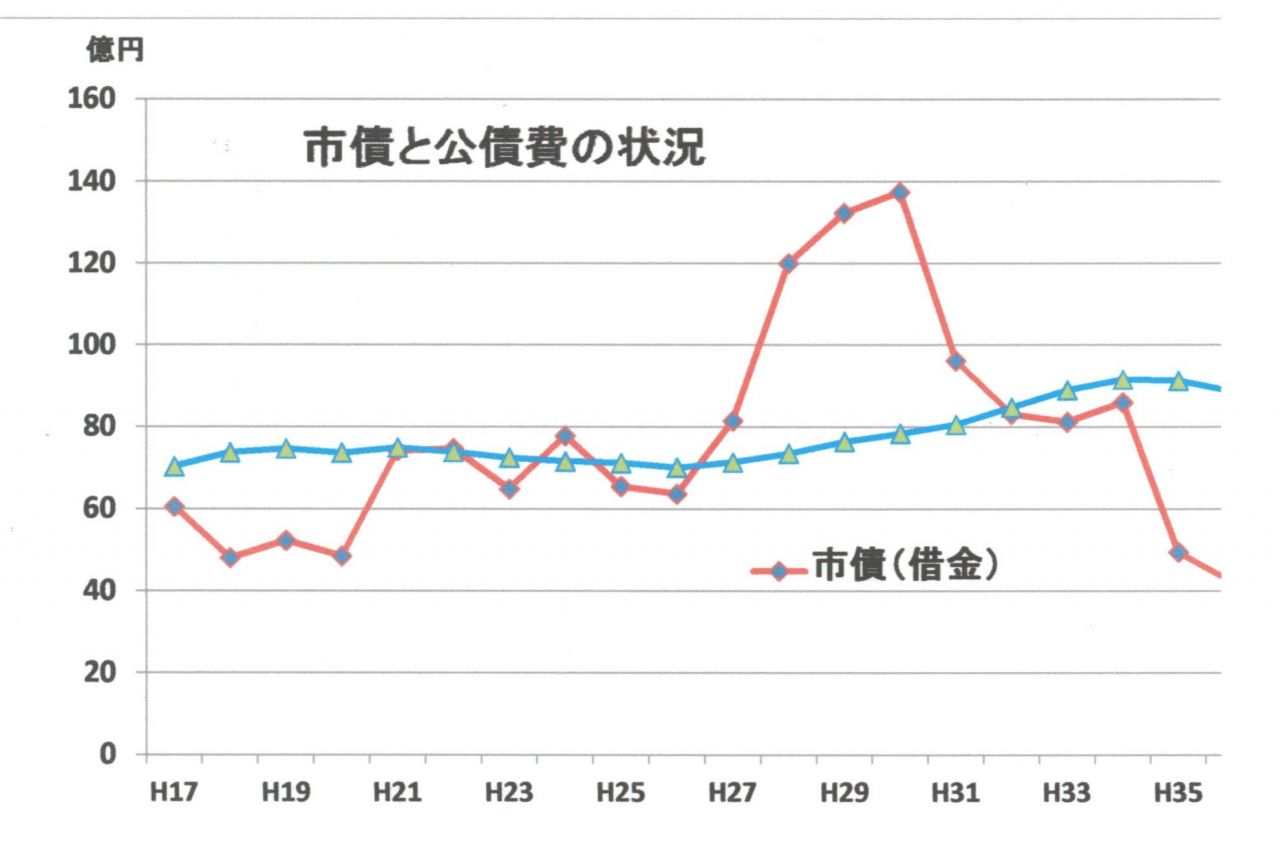

公債費(借金返済)については、市債(借金)が、今までの1.4倍にも増加するのに、公債費(借金返済)はそれほど大きくなっていない状況は、10年間の借金返済の見通しでは、不十分ではないかと思われます。

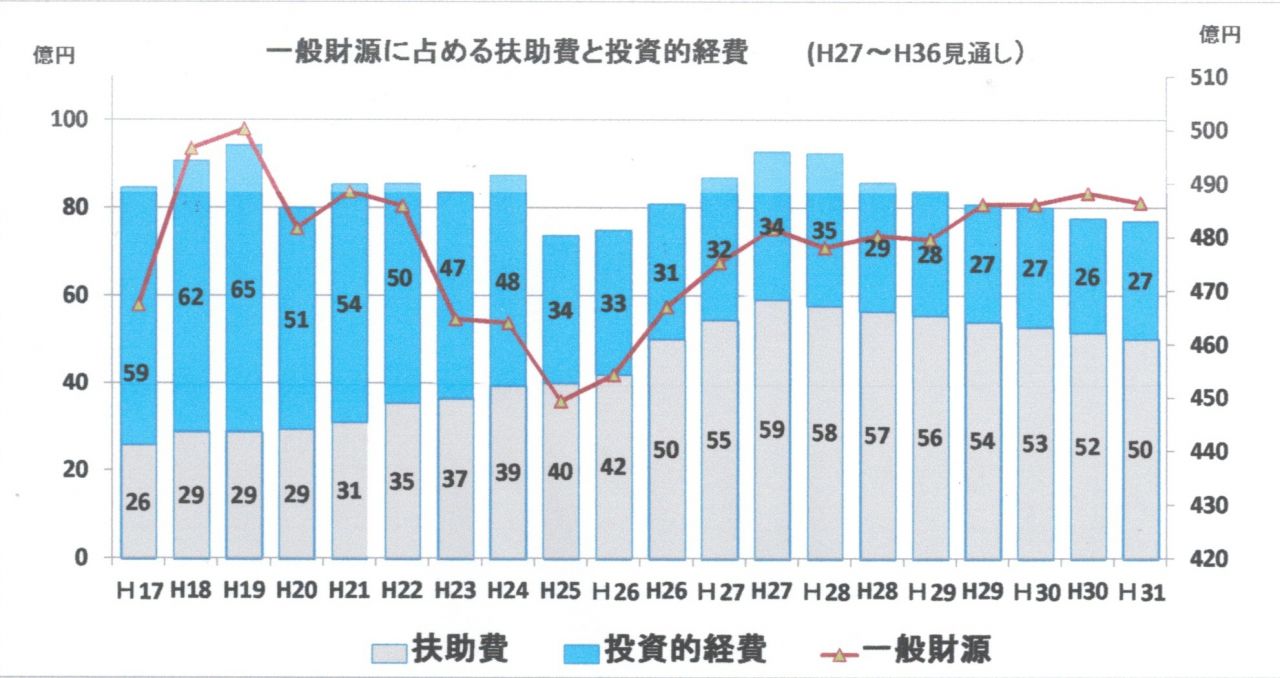

とくに注目すべきは投資的経費(充当一般財源)の削減です。H19には年間65億円の投資的経費がH26には33億円にまで減少し、H36には27億円にまで圧縮しています。

これで本来の公共事業ができるのでしょうか。ましてや高架事業ができる余地があるのでしょうか?

見通しではこれから高架事業を進めるにも、投資的経費を圧縮せざる得ない状況です。

これからは日本中が、来るべき老朽化対策に立ち向かう時代が到来しています。

その対策にどれだけの事業費がかかるのか試算は現状では出ていません。

そんな中での沼津市が公表している財政見通しは高架事業を可能にするための財政見通しであり、残念ながら、あらゆる老朽化対策についてはその財政的な見通しはまだされていない状況です。

決算状況から、もう少し詳しく見てみます。

投資的経費(充当一般財源)の減少。H19には年間65億円の投資的経費がH26には33億円にまで減少。およそ半分にまで縮小しています。

その分、扶助費がH17に26億円がH26には42億円と10年前より16億円増えています。

その結果として、扶助費が増えるので、投資的な経費に充てる金額が、小さくならざるえない。

「一般財源の収支の柔軟性が失われてきています。つまり、一般財源の自由に使えるお金が、固定費にかかり、硬直化してきているのです。」

この状況は今後ますます硬直化していくでしょう。

年々、減少していく投資的経費(充当一般財源)の現状では、高架事業ができる余地はないことが分かります。不可能と言わざるえません。

下記のグラフは市債(借金)と公債費(借金返済)の関係ですが、H28以降の借金の返済状況がH36までだと見えてきません。

まとめ:

昨年公表した財政見通しは、借金頼みの見通しであり、起債に大きく依存した財政運営になっています。

借金に大きくシフトした中で、その影響は後年度に借金返済と言う形で表れますが、この10年間の財政見通しの中では、起債に依存している財政運営が、後年度にどうなっていくのかが見えてきません。

財政がいいのか、健全なのか、これでは判断ができないはずです。

そんな中で高架事業が財政的に大丈夫と言うのは、全く理解に苦しみます。高架事業をやる為だけの財政見通しで、一方的な説明をしても説明責任を果たしたということにはならないでしょう。

老朽化対策はこれからです。そして、地震津波対策も始まったばかりです。その上、沼津市の場合は、高架事業が入るわけです。

市民への財政的な負担は、他市と比べようがないほど大きくなっていくでしょう。

2015.10.12

沼津市のお財布事情(財政見通し・歳入)NO4

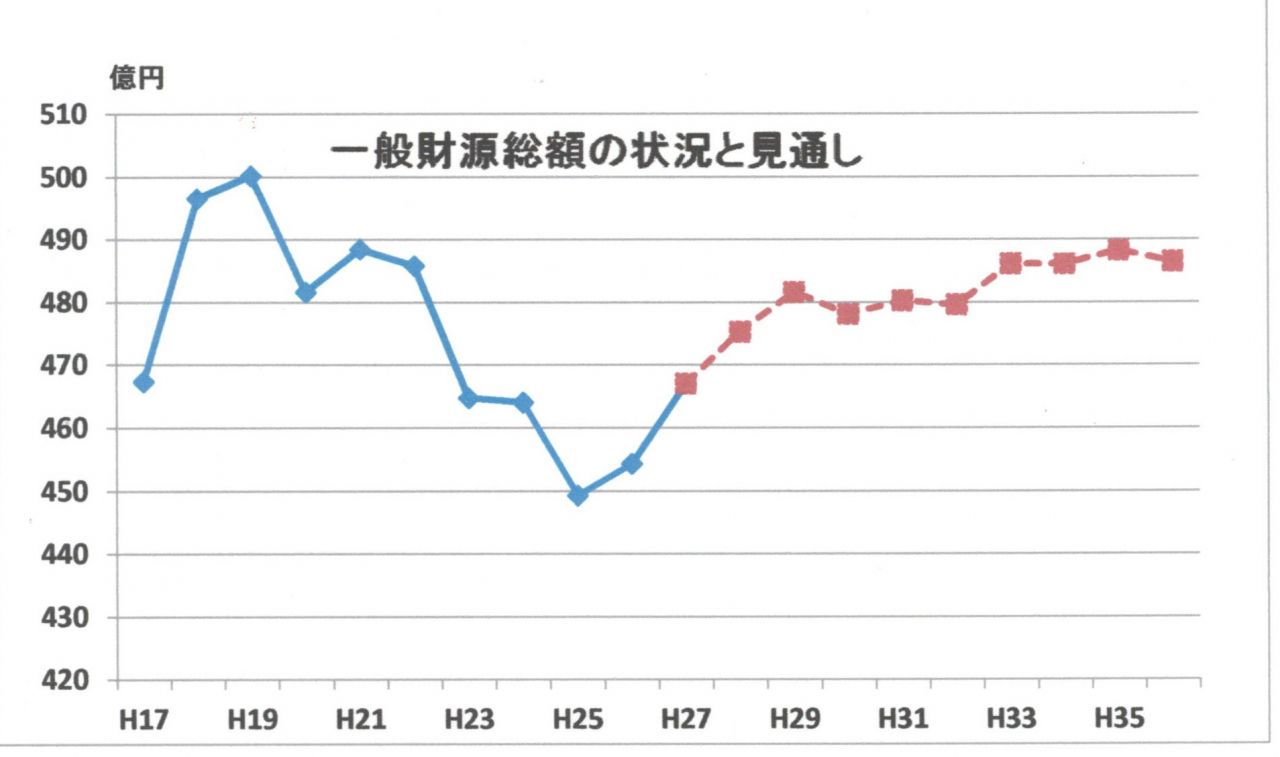

NO1~NO3までは17年度~26年度決算までの状況を示してきたが、NO4は27年度~36年度までの10年間の財政見通しを現状と比較しながら見ていくことにする。

まずは歳入の一般財源の見通しの甘さについて述べたいと思う。

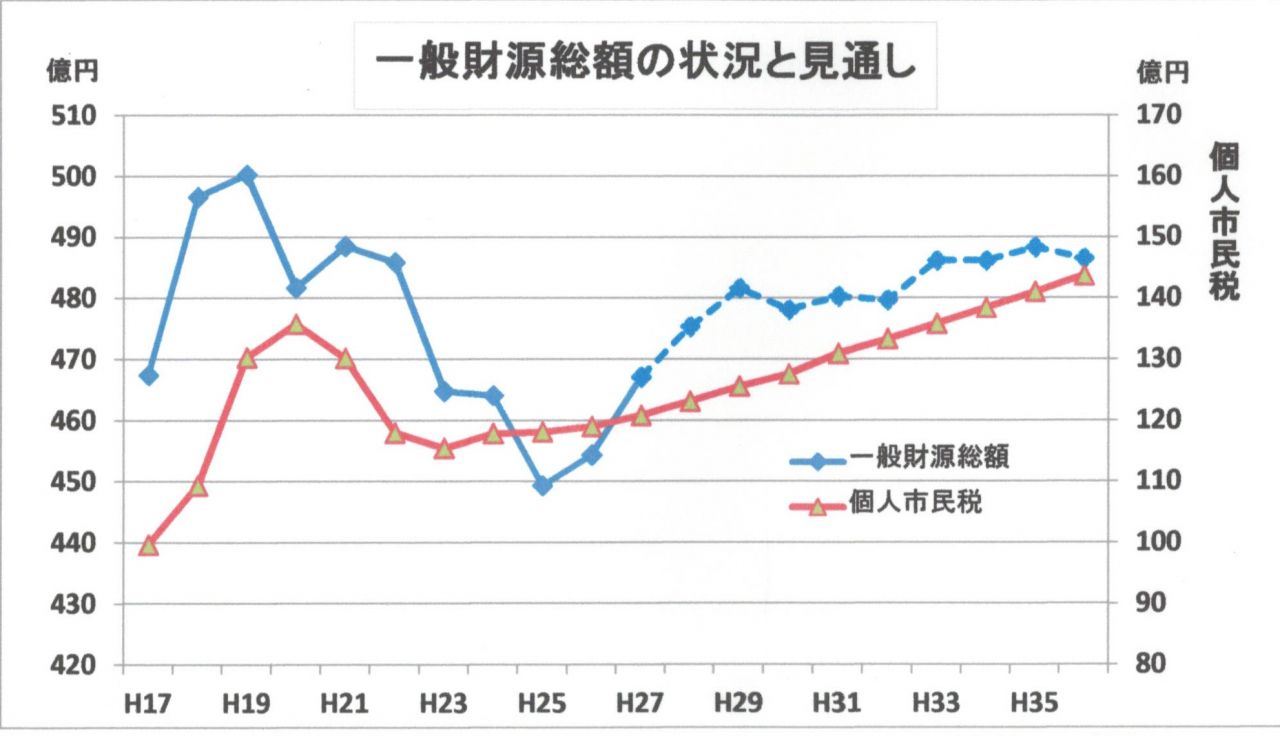

個人市民税は生産年齢人口の減少があるにもかかわらず、見通しの10年間(H27~H36)は127億円の増加。

1)生産年齢人口が減るのに、なぜ個人市民税が増加するのか。

市税は21年度以降ほぼ横ばいの中で、10年間の見通しでは、市税収入が年々増加というのは甘い見込みと言わざる得ない。歳入の一般財源の見通しについては、個人市民税同様、収入を大きくしている状況が見える。

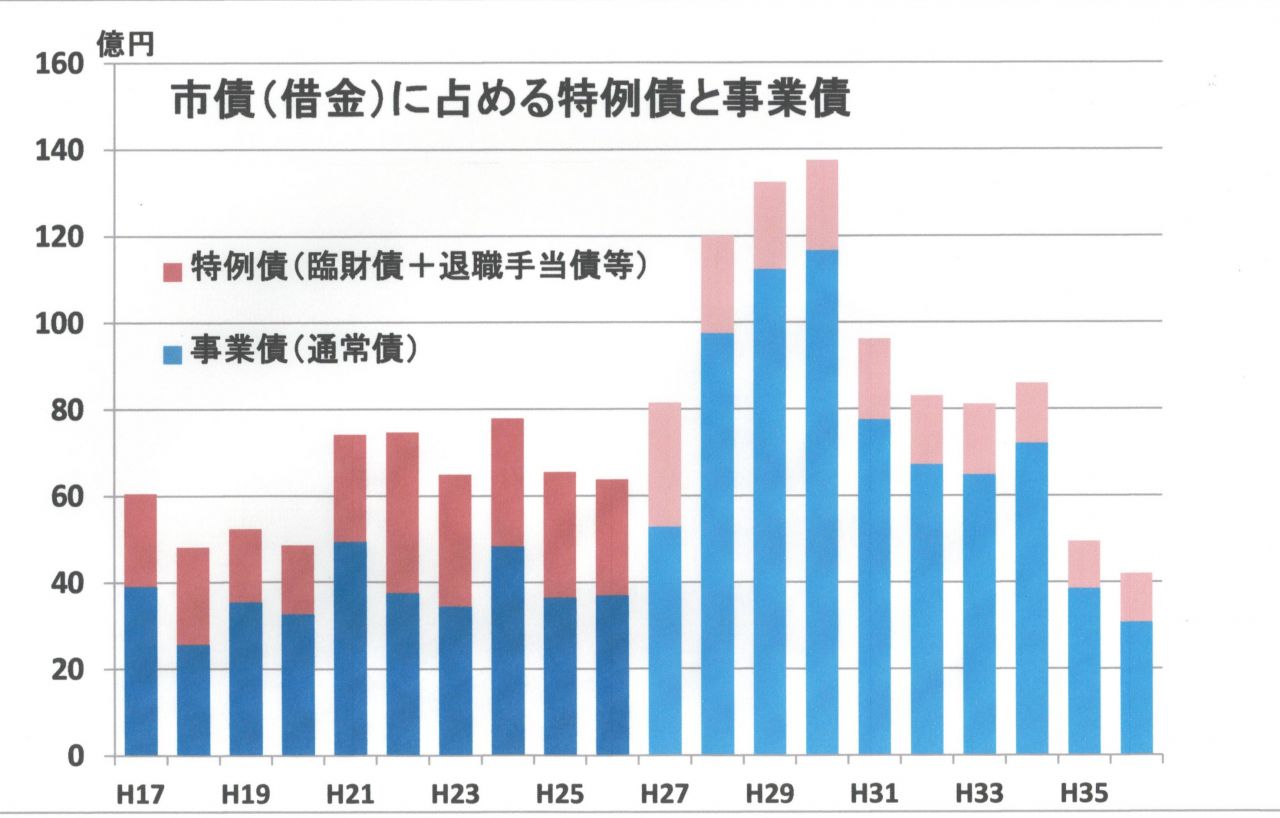

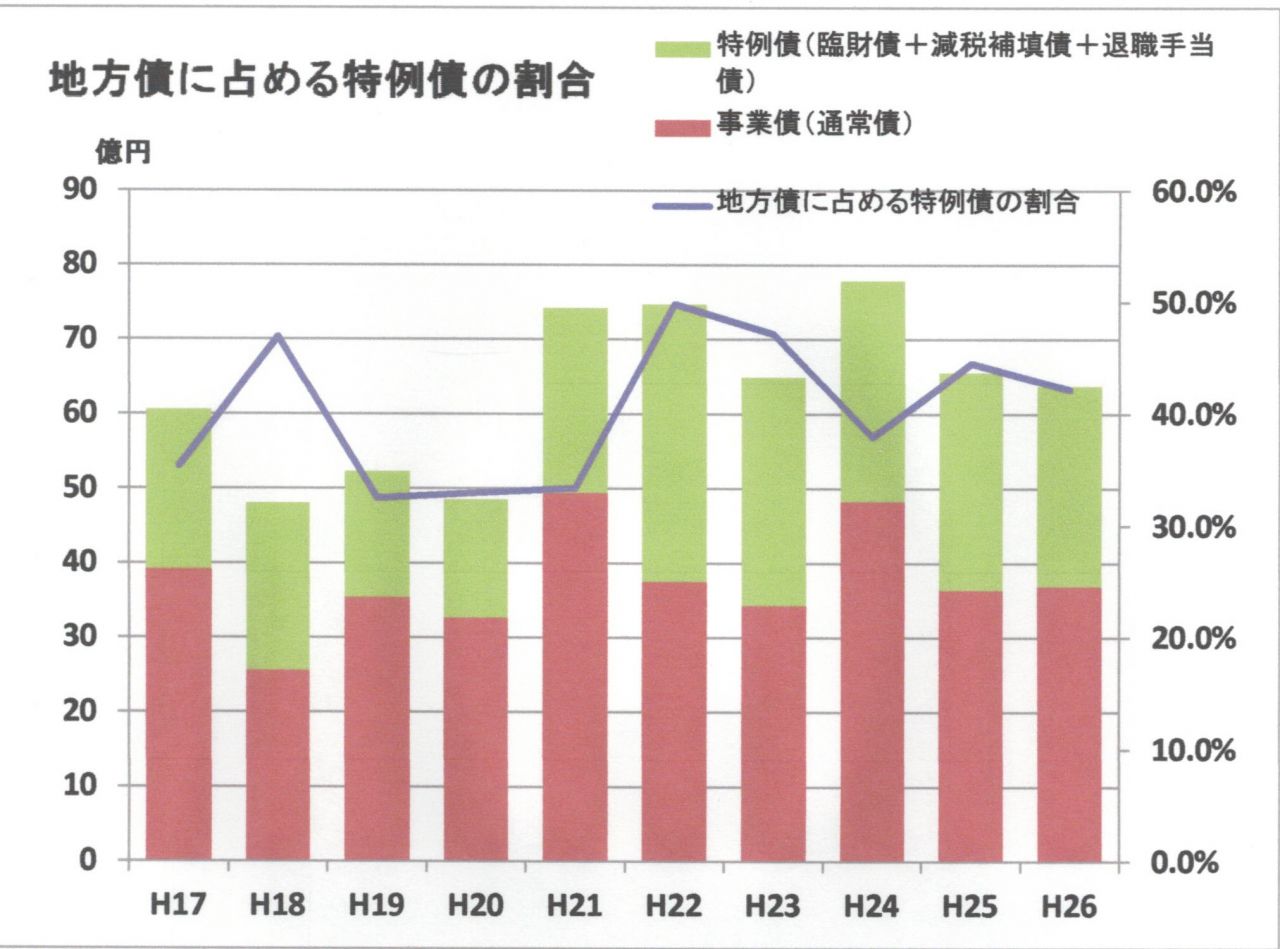

26年度までの市債(借金)の状況は、年々特例債が占める割合が大きくなっています。それは公共事業のための借金よりも、財源不足を補うために特例債に頼らざる得ない、つまり公共事業に投資する余裕が最早なくなっている状況である。

しかし、27年度以降の見通しでは、急激に事業債が多くなり、借金が2倍以上になって事業を進める状況は、財政運営上健全だとは言い難く、またこのような起債(借金)に依存した財政運営がありえるのだろうか。

2015.10.12

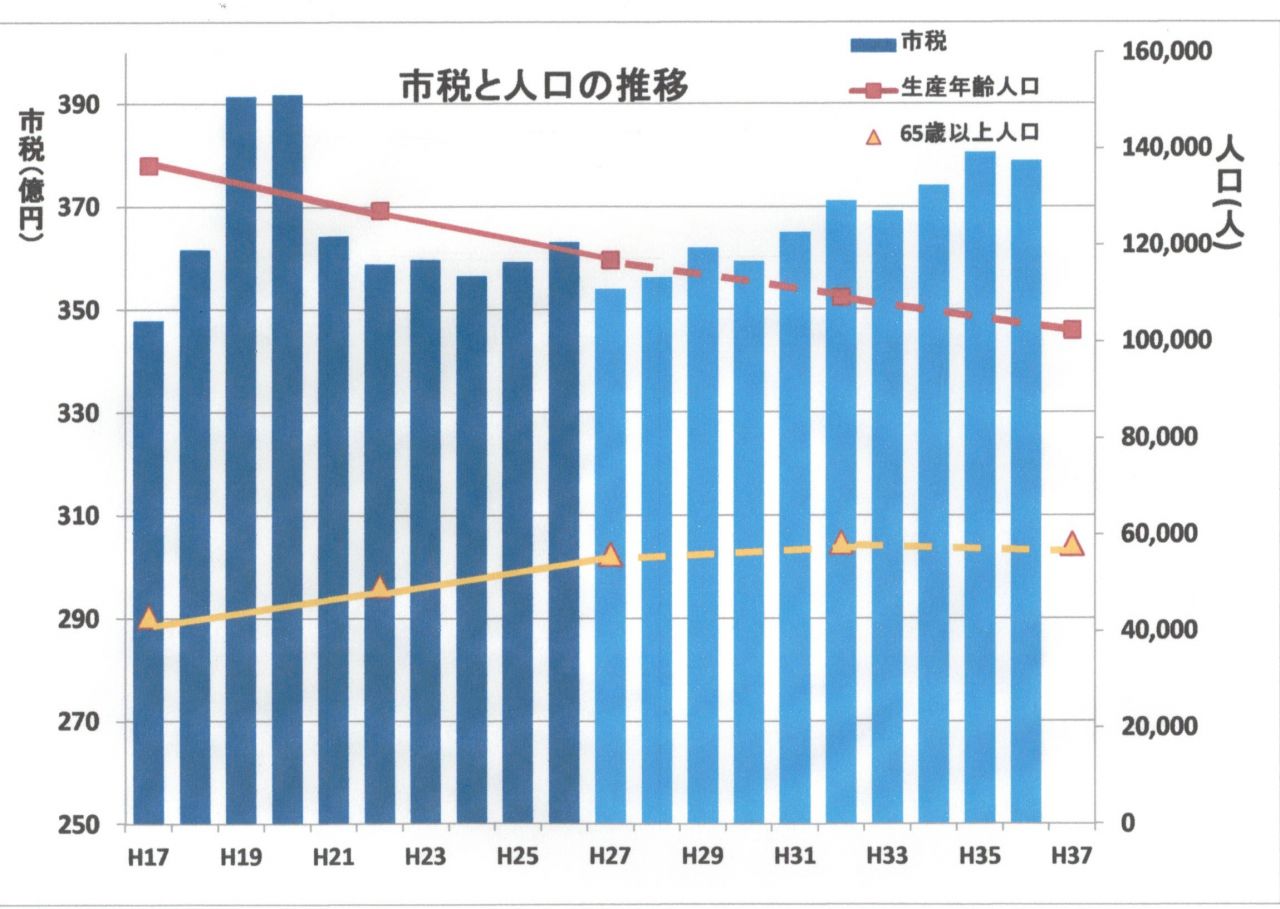

沼津市のお財布事情 (市税の状況)NO3

一般財源の市税収入について考えてみたいと思います。

特に個人市民税は生産年齢人口の減少で、これからの税収入は厳しいと予測されます。消費税が26年度は5%→8%になり、地方消費税交付金が増加する一方で、地方交付税も全国的に削減される見込みであり、一般財源の総額も増えていません。

上記のグラフは社会人口問題研究所の将来的な沼津市の人口推移です。

生産年齢人口(15歳~64歳)の減少が著しい中で、沼津市の財政見通しでは市税収入が27年度以降は年々増加するとしています。

この先景気がよくなり増加するというのは、余りにも見通しが甘いと言わざるえません。

市税を含めた一般財源総額は横ばいというのが他市の予測です。

一般財源総額は増える状況にはなく、ほぼ横ばい状況でしょう。

H19年以降は次第に減少しています。今後の見通しとして、増加していくというよりは横ばいという見方をしている自治体が多いようです。

2015.10.12

沼津市のお財布事情(借金) NO2

一般財源の歳出の状況をNO1で述べてきました。

財源が不足する理由

使途が特定されない一般財源が減少傾向の中で、医療、介護等の社会保障に関する経費の増加や、これまでに発行した市債(借金)の返済に必要な必ず支払わなければならない義務的経費が挙げられます。

固定的にかかる経常経費が8割を占めるまでになっています。

では歳入はどうか。歳入の根幹である市税(市民税・固定資産税等)と市債(地方債)の状況について。

まずは地方債(借金)の内容をみてみましょう。

借金には2つの種類があります。事業債と特例債です。ここで注目しなければならないのは、特例債の占める割合です。公共事業に使う事業債(借金)の割合が小さくなり、臨時財政対策債・退職手当債等の特例債が年々大きくなっています。

公共事業のための借金ではなく、財源が不足しているから借りるのは本来の借金の目的ではないはずです。

借金をすれば、その返済は将来の子どもたちにも負担がかかってきます。それは公共事業のハコモノは次の世代の人たちも使うから、それが住民負担の世代間の公平です。

しかし、背に腹は代えられないから借りるというのは、健全な財政運営と言えるのでしょうか?

臨時財政対策債:一般財源の不足を補うために特例として発行された赤字地方債